これまでは子供の教育資金を貯めるためにロボアド投資をやっていました。

しかしロボアドは手数料がもったいないと感じ、自分で投資信託を始めれば良いと考えるようになりました。

自分でポートフォリオをつくる以上は、手数料にこだりたいですし、ロボアドに負けない位の分散投資を実現したいです。

超シンプルで手数料を抑えたポートフォリオを作ってみましたので、本記事で紹介します。

- ポートフォリオのつくり方

- 子供向け長期投資ポートフォリオ・銘柄選定

「子供のために投資信託を始めてみたいな」と思っていた方の参考になれば幸いです。

目次

家族の資産は分けて管理する

夫婦で財布が別々の我が家では、当然ながら、私・妻・子供を一緒にせず資産管理していく方針です。

- 私(会社員)

- 勤め先の株式、米国個別株、ETF・投資信託など、色々と資産運用している。(参考:私の積立投資実績)

- 妻(会社員)

- 心配性なので貯蓄メインだが、つみたてNISAをしている。(参考:妻の投資信託ポートフォリオ)

- 子供

一人ひとり価値観が違うわけで、家族だからと言って無理やり投資させることも無いですし、全て自己責任だと思っています。

そう考えると銀行口座はもちろん、証券口座も別々にしておくのが望ましいです。

なので少々面倒でしたが、子供用に楽天銀行と楽天証券で口座を作りました。

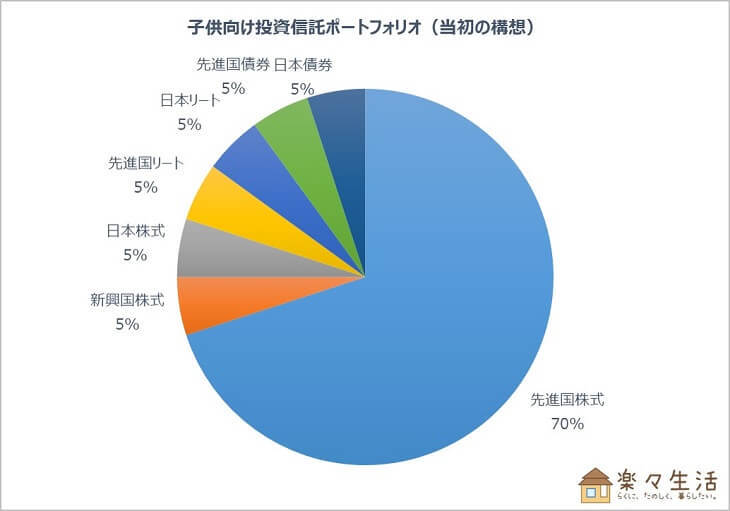

子供の投資信託ポートフォリオ①:当初の構想

有名ロボアド(ウェルスナビや楽ラップ)のポートフォリオを参考にしつつ、投資信託でポートフォリオを構築することにしました。

| 【アセットタイプ】商品名 | 積立額 | 保有割合 |

| 【先進国株式】 ニッセイ外国株式インデックスファンド | 14,000円 | 70% |

| 【新興国株式】 eMAXIS Slim新興国株式インデックス | 1,000円 | 5% |

| 【日本株式】 ニッセイTOPIXインデックスファンド | 1,000円 | 5% |

| 【先進国リート】 ニッセイグローバルリートインデックスファンド | 1,000円 | 5% |

| 【日本リート】 ニッセイJリートインデックスファンド | 1,000円 | 5% |

| 【先進国債券】 eMAXIS Slim先進国債券インデックス | 1,000円 | 5% |

| 【日本債券】 eMAXIS Slim国内債券インデックス | 1,000円 | 5% |

先進国株式をベースにしつつ、あらゆるアセットを組み入れて分散しています。

しかし・・・

ポートフォリオに組み入れる商品数が多いと管理が大変なので、このポートフォリオで運用するのは辞めました。

ぶるたろう

ぶるたろう

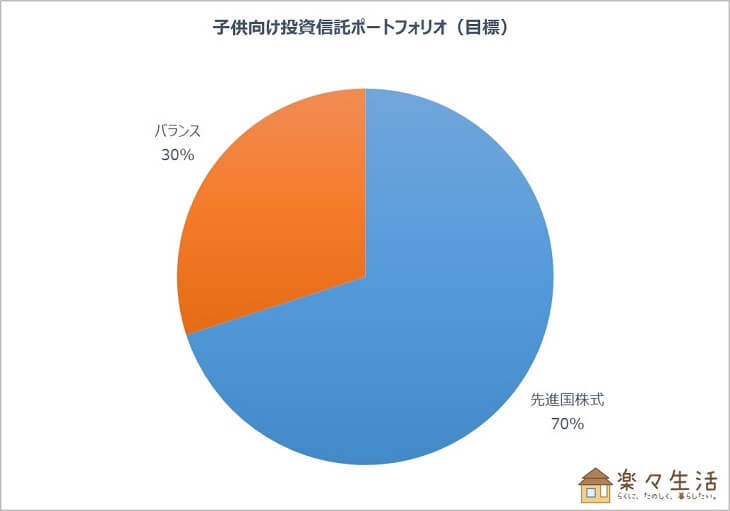

子供の投資信託ポートフォリオ②:もっとシンプルにしたい

こまめにリバランスするのは面倒なので、バランスファンドを有効活用します。

| 【アセットタイプ】商品名 | 積立額 | 保有割合 |

| 【先進国株式】 ニッセイ外国株式インデックスファンド | 14,000円 | 70% |

| 【バランス】 eMAXIS Slimバランス(8資産均等型) | 6,000円 | 30% |

先進国株式は変更せず、5%ずつ保有しようとしていた先進国株式以外のアセットをバランスファンドに置き換えました。

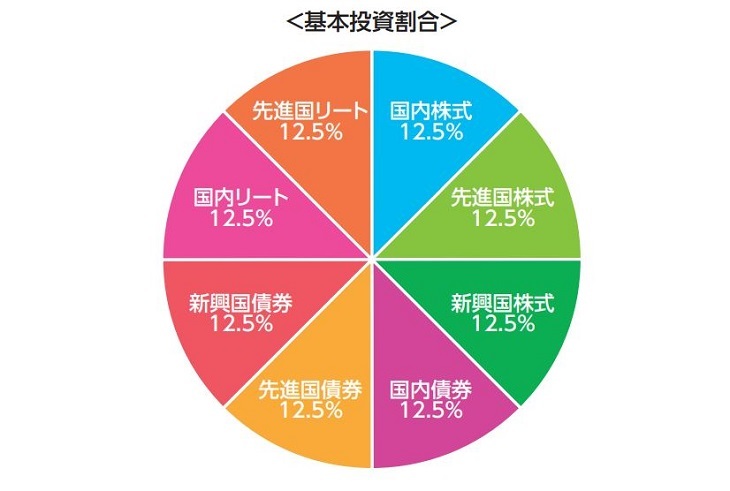

バランスファンドは便利な存在

eMAXIS Slimバランス(8資産均等型)を1つ買うだけで、バランス良くアセットを持つことができます。

このファンドを保有しているだけで、あらゆるアセットクラスに均等分散可能な優れものです。

私が細々と組み入れたかったアセットクラスが全て含まれているので、私の考えていたポートフォリオと近くなります。

そして新興国債券やリートを個別に保有するより、eMAXIS Slimバランス(8資産均等型)を1本買った方が安上がりになりました。

(PF全体の経費率:0.18%⇒0.17%)

ちなみにバランスファンドの中にも、先進国株式が12.5%だけ含まれています。

ポートフォリオ全体に占める先進国株式の割合が大きくなりますが、数%なので誤差だと考えておきます。

- 積立額20,000円のうち、先進国株式に充てる金額は14,750円になる

(=14,000円+6,000円×12.5%) - 先進国株式は、ポートフォリオ全体の73.75%を占める

(=14,750円÷20,000円×100)

運用ルール:基本的には何もしないこと!

ポートフォリオを簡素化できたため、管理の手間がほとんど無くなりました。

バランスファンドの保有割合が30%±10%の範囲外になったら、リバランスを検討する程度にします。

あまり神経質になると長くは続かないと思っていますから。

そして、より安い信託報酬の商品が出てきたら積極的に銘柄変更していく予定です。

ぶるたろう

ぶるたろう

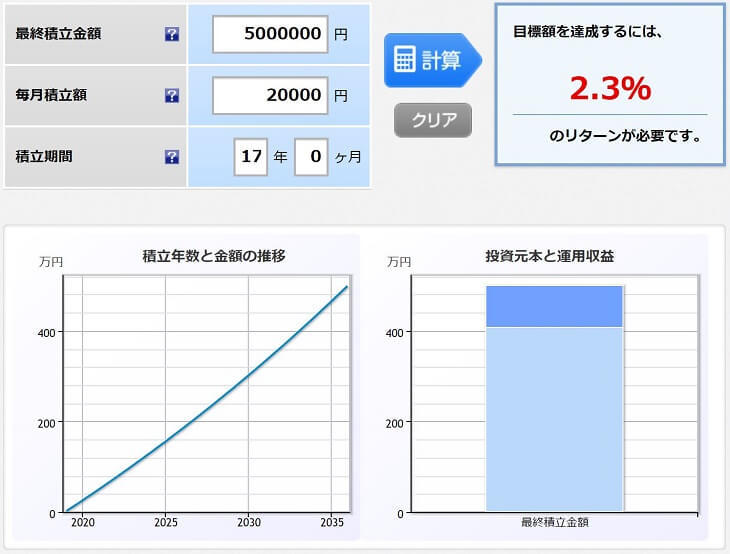

さいごに:大学費用は余裕で貯まるでしょう

子供が私立文系(私の出身大学)に通うことになった場合、500万円必要です。

毎月2万円を17年積立する場合、500万円を貯めるのに必要リターンは2.3%であり、無理のない数値と言えます。

- 投資の神様バフェット=20%超

- S&P500インデックスETF(SPY)=約9%

- 米国債券インデックスETF(AGG)=約3%

- 銀行預金=0.001%~

子供が18歳になる時、いくらになっているか楽しみですね。

子供がいると、いくらあってもお金がたりません。子供が小さい頃から将来に備えていきたいものです。

以上です。関連記事も合わせてどうぞ。

▼投資信託も難しそうと感じた方は、全自動のお任せ投資サービス「ウェルスナビ」から始めてみましょう。

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説▼子供のために資産運用できるお金が無い…。そう感じるなら、ズボラ節約術を試してみることを強くオススメします。

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり