企業の決算で作らないといけない「バランスシート」を個人でも作り、資産・負債・純資産(資産−負債)を可視化してみました。

私のプロフィール

- 30歳半ばの男

- 夫婦共働き、幼児1人

- 年収900万(妻の年収を除く)

- 2017年に中古マンションを5,000万円で購入

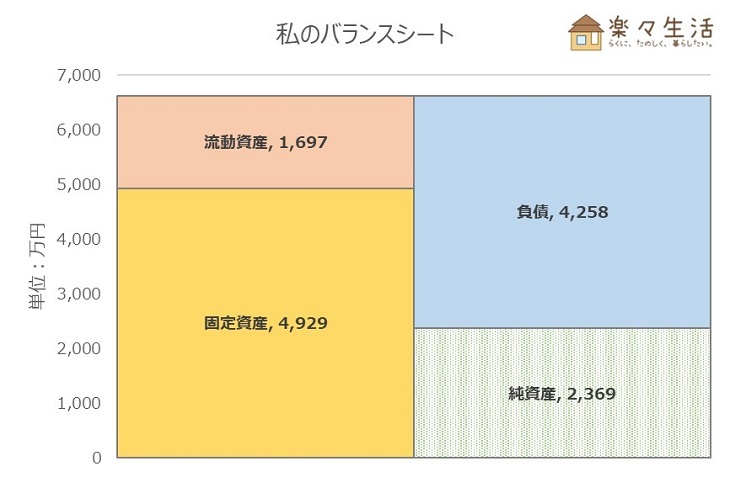

2020年2Q時点の家計バランスシート

- 資産 =6,626万

- 流動資産=1,697万

- 固定資産=4,929万

- 負債 =4,258万

- 純資産=2,369万

純資産(資産−負債)が2,000万円以上だったので、一安心!!純資産比率は56%でした。

ぶるたろう

ぶるたろう

妻とは財布別々なので、上記は私だけのバランスシートです。

妻の資産も加味すれば、それなりに資産が増えるんだろうな…(いくら持っているか知らんけど)

バランスシート内訳を見ていきましょう

これから流動資産、固定資産、負債の内訳を見ていきます。

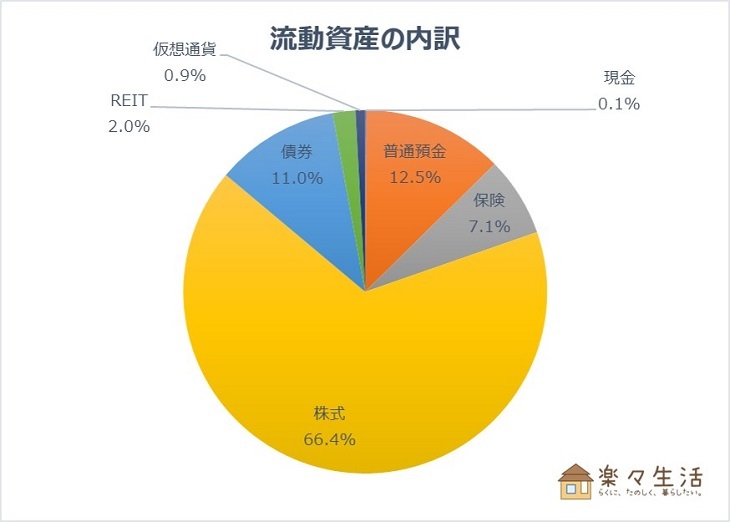

流動資産

| 項目 | 金額(円) | 前回差 |

| 現金 | 15,260 | – |

| 普通預金 | 2,121,424 | – |

| 保険 | 1,202,530 | – |

| 株式 | 11,274,839 | – |

| 債券 | 1,867,479 | – |

| REIT | 343,373 | – |

| 仮想通貨 | 145,471 | – |

流動資産のほとんどは「株式」ですが、それなりに普通預金がありますし、妻も働いているので問題なし。

むしろ、もっと株式比率を高めても良い気がしてきました。

固定資産

| 項目 | 金額(円) | 前回差 |

| 居住用マンション | 49,294,394 | – |

購入時からマンション価値がそこまで下がっていないことが救い。

でも長期で住む予定なので、固定資産価値に頼らない資産形成をしておきたいです。

負債

| 項目 | 金額(円) | 前回差 |

| 住宅ローン | 40,586,483 | – |

| 奨学金ローン | 1,836,909 | – |

| クレジットカード返済 | 153,135 | – |

大学生時代に抱えた奨学金ローンが、まだ残っています。残りも僅かなので返済しようと思えば1年で返済できそうです。

しかし奨学金ローンより、住宅ローンを優先して繰り上げ返済していくことに決めています。

住宅ローンの方が繰り上げ返済効果が大きいですし、奨学金ローンの金利は固定ですから。

【100万円の使い道】住宅ローンor奨学金どっちを繰上返済すべき?

【100万円の使い道】住宅ローンor奨学金どっちを繰上返済すべき?さいごに:バランスシート作成は有意義

バランスシートを作るのは少々手間がかかりましたが、定期的にB/S作成した方が良さそうですね。

普段は気にしない「奨学金ローン」の残高や、債務超過を起こしていないことを把握できました。

企業経営と同様、年4回は作成・開示していこうと思います。

以上です。関連記事も合わせてどうぞ。

▼資産運用実績を総まとめしています。どんなサービスが儲かるのか覗いてみてください!

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中