企業の決算で作らないといけない「バランスシート」を個人でも作り、家計の資産・負債・純資産(資産−負債)を可視化するようにしています。

今回は2020年4Qを終えたということで、12月末時点のデータを用いて作成しています。

- 30歳半ばの男

- 夫婦共働き、幼児1人

- 年収900万(妻の年収を除く)

- 2017年に中古マンションを5,000万円で購入

目次

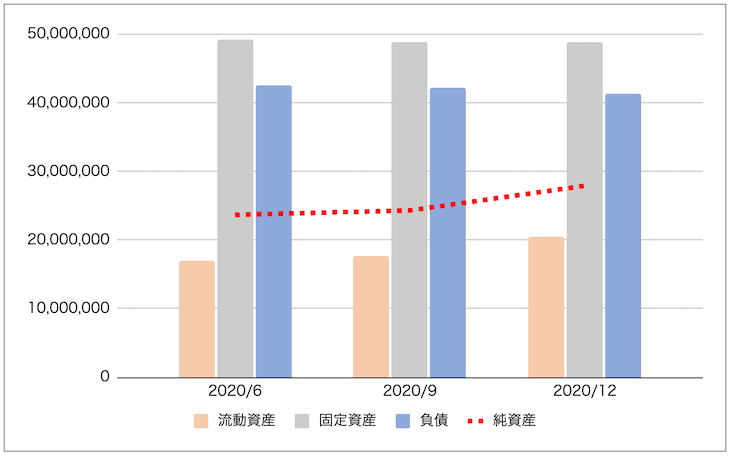

2020年4Q時点の家計バランスシート

- 資産 =6,922万

- 流動資産=2,043万

- 固定資産=4,879万

- 負債 =4,130万

- 純資産=2,792万

前回と比較し、純資産は359万円アップ!純資産比率は3%改善し、40%になりました。

20年後には無借金になっている見込ですが、まだまだ遠いですね…

バランスシート内訳を見ていきましょう

これから流動資産、固定資産、負債の内訳を見ていきます。

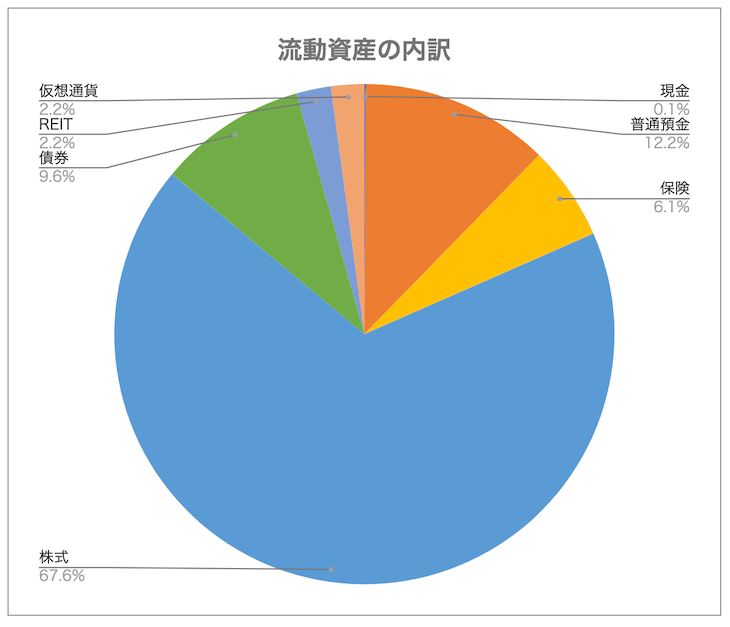

流動資産

| 項目 | 金額(円) | 前回差 |

| 現金 | 21,000 | +5,800 |

| 普通預金 | 2,492,092 | +370,668 |

| 保険 | 1,248,971 | +46,441 |

| 株式 | 13,820,748 | +2,545,909 |

| 債券 | 1,954,513 | +87,034 |

| REIT | 456,076 | +112,703 |

| 仮想通貨 | 439,414 | +293,943 |

3か月前より3,462,498円増やせました。

毎月20万円を資産運用に充ててはいますが、今回は株式・仮想通貨の好調により含み益が増えているのが主要因です。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

固定資産

| 項目 | 金額(円) | 前回差 |

| 居住用マンション | 48,787,835 | -169,816 |

マンション価値が下がっていますが、波があるので気にしていません。

負債

| 項目 | 金額(円) | 前回差 |

| 住宅ローン | 39,227,336 | -1,028,327 |

| 奨学金ローン | 1,743,160 | -46,938 |

| クレジットカード返済 | 330,000 | +120,000 |

12月に80万円を住宅ローン繰り上げ返済に充てています。

【2020年】住宅ローン繰上返済額は220万円!19ヶ月期間短縮&34.7万円利息軽減

【2020年】住宅ローン繰上返済額は220万円!19ヶ月期間短縮&34.7万円利息軽減追記:年末なので妻の家計とマージした

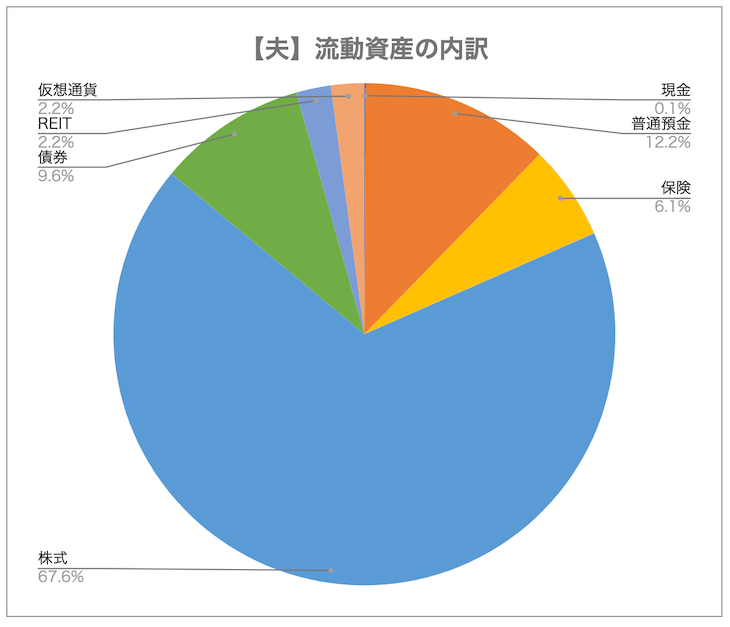

妻と私は財布別々で管理しています。妻の財務状況を知るために、久しぶりに家計簿アプリを見せてもらいました。

| 項目 | 夫 | 妻 | 合計 |

| 流動資産 | 2,043万 | 557万 | 2,600万 |

| 固定資産 | 4,879万 | 0万 | 4,879万 |

| 負債 | 4,130万 | 1万 | 4,131万 |

| 純資産 | 2,792万 | 556万 | 3,348万 |

| 純資産比率 | 40.3% | 99.9% | 44.8% |

妻は結婚式代や新婚旅行代を多く負担※してくれたり、毎年住宅ローン繰り上げ返済を頑張っています。

そのため、流動資産額が低めです。ただし妻は負債を抱えていないので、我が家の純資産比率が改善されています。

※結婚当時、私は株式しか持っていなかったのです。株を売却して利確するより、妻のキャッシュを頼ることになりました。

流動資産内訳:夫(私)

流動資産の内訳ですが、私は現金割合が低く、株式中心になっています。

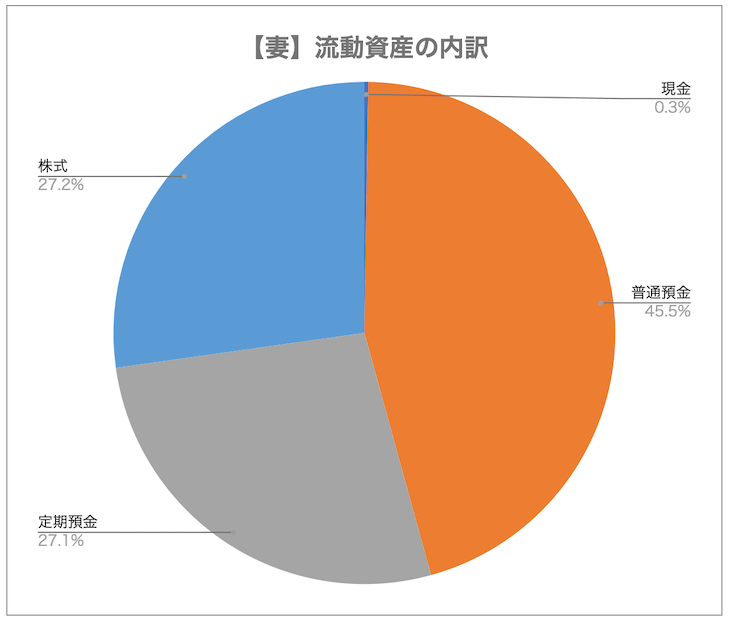

流動資産内訳:妻

妻は株式割合が低く、預金割合が高めです。

つみたてNISA40万円分を投資に充てているだけなので、ついつい預金割合が高くなってしまいます。

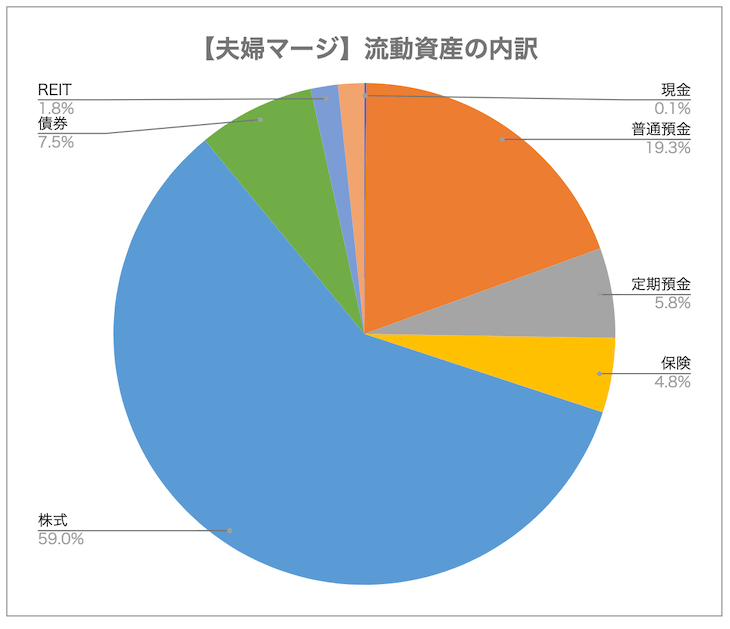

流動資産内訳:夫+妻

夫婦を足し合わせると、預金割合が高まり、ディフェンシブな構成になりました。

私は投資中心で、妻は預金中心なので、良い塩梅なのかもしれません。

さいごに:2021年1Qに向けて

2020年はボーナスが満額支給されましたが、2021年は下がる見込み。収入が減るということは、何か支出を減らす必要があります。

これまでは住宅ローン繰り上げ返済として年間150万円を充てる計画でしたが、2021年はノルマを緩和していきます。

【住宅ローン完済計画】子供が中学生になるまでは繰り上げ返済を頑張りたい

【住宅ローン完済計画】子供が中学生になるまでは繰り上げ返済を頑張りたい

ぶるたろう

ぶるたろう

この状況を好機と捉え、資産形成を加速させたい!

以上です。関連記事も合わせてどうぞ。

▼資産運用実績を総まとめしています。どんなサービスが儲かるのか覗いてみてください!

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中