企業の決算で作らないといけない「バランスシート」を個人でも作り、家計の資産・負債・純資産(資産−負債)を可視化するようにしています。

今回は2022年2Qを終えたということで、6月末時点のデータを用いて作成しています。

私のプロフィール

- 30歳半ばの男

- 夫婦共働き、幼児1人

- 年収950万(妻の年収を除く)

- 2017年に中古マンションを5,000万円で購入

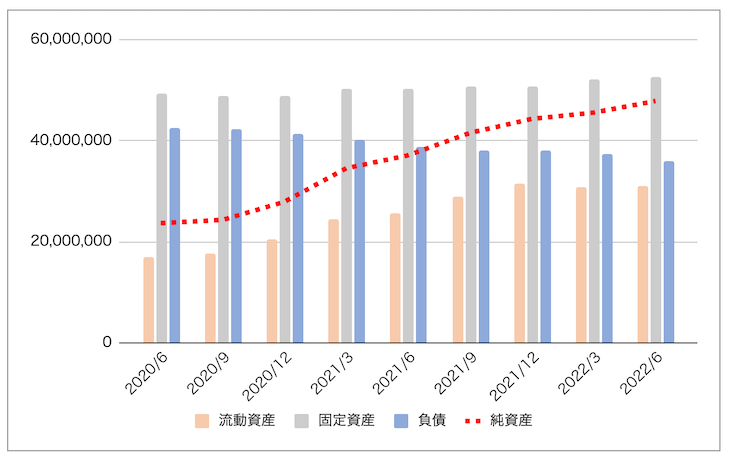

2022年2Q時点の家計バランスシート

- 資産 =8,376万

- 流動資産=3,111万

- 固定資産=5,265万

- 負債 =3,589万

- 純資産=4,787万

前回と比較し、純資産は94万円アップしています!純資産比率は57%になりました(2%改善)。

バランスシート内訳を見ていきましょう

これから流動資産、固定資産、負債の内訳を見ていきます。

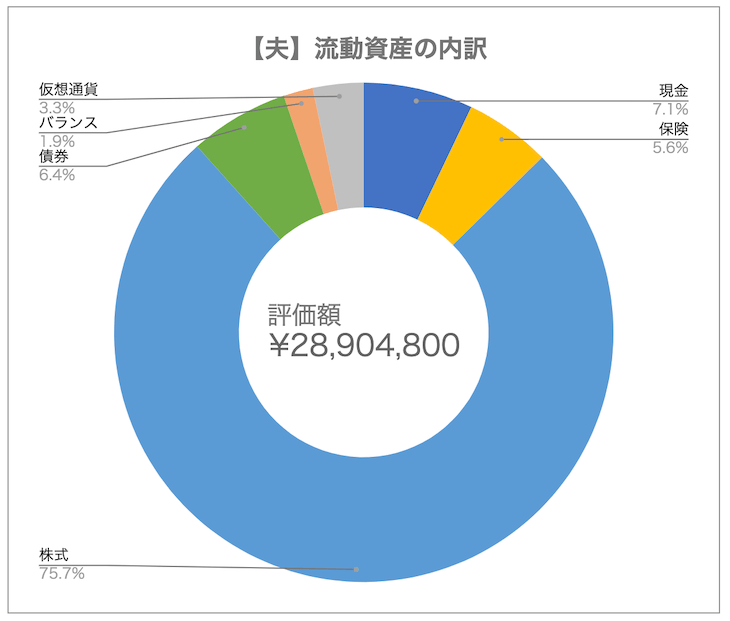

流動資産

| 項目 | 金額(円) | 前回差 |

| 現金 | 2,206,266 | +1,063,059 |

| 保険 | 1,730,205 | +163,665 |

| 株式 | 23,556,965 | -958,633 |

| 債券 | 2,002,203 | +224,732 |

| バランス | 595,161 | +30,232 |

| 仮想通貨 | 1,020,266 | -166,635 |

積立している株式・仮想通貨は凹んでおり、入金額以上に評価額が削れている状況です。とはいえ夏のボーナスやトレード差益によって現金を増やせたおかげでトントンな状況です。

仮想通貨関連は、約2,000万円分のNFT等を保有していますが、評価額が変動しやすいため含めていません。

固定資産

| 項目 | 金額(円) | 前回差 |

| 居住用マンション | 52,650,278 | +396,421 |

長期居住用なので買い替えるつもりはありません。あくまでも参考値です。

負債

| 項目 | 金額(円) | 前回差 |

| 住宅ローン | 34,259,338 | -1,344,456 |

| 奨学金ローン | 1,458,833 | -47,771 |

| クレジットカード返済 | 172,603 | -141,188 |

2022年4月、100万円分の住宅ローン繰上返済を行なったため、住宅ローンは減りました。

さいごに:2022年3Qに向けて

株式購入の入金額以上に、含み益が削れている状況が2期も続いています。もしかしたら長期化するかもしれません。

また金利が上がったら住宅ローン(変動金利)も、なかなか重たくなるでしょう。

不確実な世の中だからこそ、何かに固執することなく、バランスよく生きていきたいです。

- 毎月、決めた額は株式投資する

- 住宅ローンも目標額だけは繰上返済する

- 支出を渋りすぎず、しっかり遊ぶ

以上です。関連記事も合わせてどうぞ。

▼資産運用実績を総まとめしています。どんなサービスが儲かるのか覗いてみてください!

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中