資産運用ブログを運営するぶるたろうです。「新卒」と呼ばれてから10年が経ちます。

当時の僕は「若いうちは遊べ!お金を使え!!」という信念のもと、湯水のようにお金を使っていました。

毎月の給料を超える支出を続け、ボーナスで帳尻合わせ。お金が無くなったら、「もしもし俺だけど、1万円を貸してほしい」と親へ電話。

・・・

当時の僕は「無計画で、自分に甘かった」と感じています。

もしも過去にタイムスリップできるなら、貯蓄しながら投資信託を積立していることでしょう。

目次

新卒社員(新社会人)も資産運用すべき理由

10年前の僕は、以下のように考えていました。「若いうちは遊べ!お金を使え!!」という信念を持ち、好きなようにお金を使う日々。

- 自分で稼いだお金だから、自由に使えば良い!何でも社会勉強!

- 10年後はそれなりにお金を貰っているだろうし、将来のことを気にしないでOK!

今、思えばアホすぎました。そう考える理由は以下の通り。

自分で稼いだお金だから、自由に使って良い??

自分で稼いだお金を、自由に使うのは悪いことでは無いです。高い時計・スーツを買ってみたり、夜の街で飲み明かすのにお金を使うのは、ダメとは全く思いません。

しかし、この10年でライフスタイルが大きく変化するでしょう。同棲・プロポーズ・結婚式・新婚旅行など、多くの資金を必要とします。

僕は食費や交際費を削ったり、どうしても足りない分は親に借りるという始末。

無暗にお金を浪費するのではなく、将来のライフイベントに向けて、お金を蓄えておくべきでした。

10年後はそれなりにお金を貰っているだろうし、将来のことを気にしないでOK??

新卒の時と今では、毎月の手取りが2倍以上になりました。しかし依然として、お金に対する悩みは尽きないです。

直近20年は子供の教育費用を支払い続け、それが終わったと思えば老後費用を蓄えなければなりません。

過去の自分を責めても仕方がありませんが、余りに計画性が足りていなかったです。

「浪費は程々に。計画的にお金を貯めてください。」

…過去の自分に贈りたいメッセージです。

貯蓄すべき?それとも投資すべきか?

貯蓄は元本が保証されるものの、現金価値が目減りするリスクがあります。一方、投資はリターンが大きいですが、元本が保証されないリスクを背負います。

貯蓄と投資は一長一短あるわけですが、僕は貯蓄しながら投資すべきだと思います。

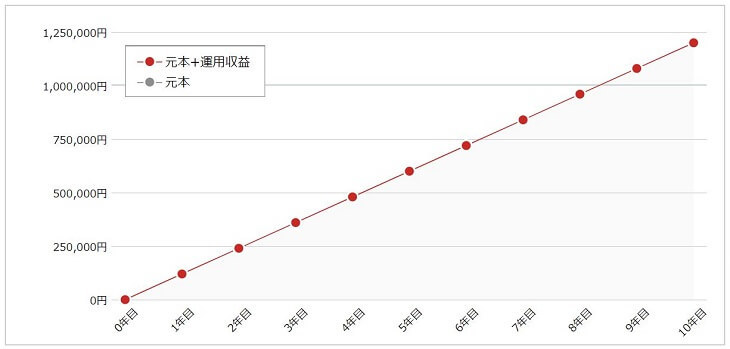

①年利0.001%のメガバンクへ預金

| 元本 | 運用収益 | 元本+運用収益 | |

| 1年目 | 120,000 | 1 | 120,001 |

| 2年目 | 240,000 | 2 | 240,002 |

| 3年目 | 360,000 | 5 | 360,005 |

| 4年目 | 480,000 | 9 | 480,009 |

| 5年目 | 600,000 | 15 | 600,015 |

| 6年目 | 720,000 | 11 | 720,011 |

| 7年目 | 840,000 | 29 | 840,029 |

| 8年目 | 960,000 | 38 | 960,038 |

| 9年目 | 1,080,000 | 48 | 1,080,048 |

| 10年目 | 1,200,000 | 60 | 1,200,060 |

金利0.001%の場合、10年で60円しか増えていません。この10年間にインフレが進み、120万円の価値が薄れてしまったら最悪ですね。

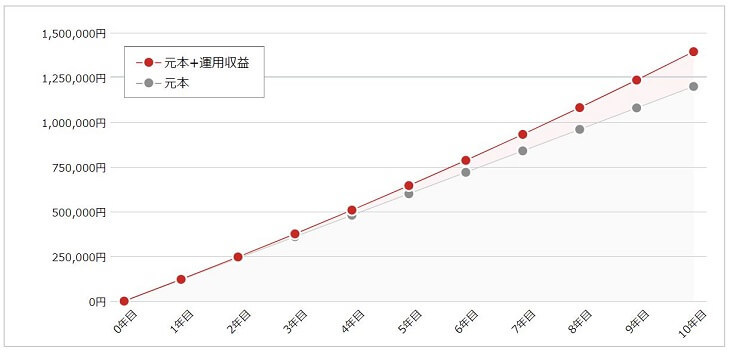

②年利3%の金融商品へ投資

| 元本 | 運用収益 | 元本+運用収益 | |

| 1年目 | 120,000 | 1,641 | 121,641 |

| 2年目 | 240,000 | 6,932 | 246,932 |

| 3年目 | 360,000 | 15,981 | 375,981 |

| 4年目 | 480,000 | 28,901 | 508,901 |

| 5年目 | 600,000 | 45,810 | 645,810 |

| 6年目 | 720,000 | 66,825 | 786,825 |

| 7年目 | 840,000 | 92,071 | 932,071 |

| 8年目 | 960,000 | 121,674 | 1,081,674 |

| 9年目 | 1,080,000 | 155,766 | 1,235,766 |

| 10年目 | 1,200,000 | 194,480 | 1,394,480 |

運用で得た利益も運用することにより、年々利益が大きくなっています。これを複利効果と言います。

おかげで金利3%でも120万円が約140万円になっています。

貯蓄を中心にしつつ、少額投資を!

「投資を始める前に、生活費の数か月分は貯蓄しておくべき」などと言われますが、新卒社員からすればハードルが高いです。

ほとんどの方は、ゼロから生活費を貯めることになるでしょうから、一向に投資を始められませんよね。

なので貯蓄を中心にしながら、少額でも良いので投資を始めるのが良いでしょう。

少額でも良いから投資信託を始めるべき

投資には色々な種類がありますが、その中でも初心者には投資信託がオススメです。

- 個別株

- 投資信託 ☚初心者おすすめ

- ETF

- FX(外貨)

- 債券

- ゴールド

- 不動産投資

- 太陽光投資

- ソーシャルレンディング

- 仮想通貨 等

投資信託のメリット

投資信託であれば100円から購入可能で、投資の知識が無くても低リスクな投資ができます。

そして毎月、自動積立できるので、強制的にお金を貯められます。

投資信託のデメリット

投資信託は種類が多すぎるのがネック。中には情報弱者を狙った商品も存在します。

証券会社や銀行がお勧めする商品を選ぶのではなく、「投信ブロガーが選ぶ!Fund of the Year」から選ぶのが無難でしょう。

投信ブロガーが選んだ投資信託ランキングTOP20|Fund of the Year 2018

投信ブロガーが選んだ投資信託ランキングTOP20|Fund of the Year 2018さいごに:効率的にお金を使って、貯めるべし

何も考えずにお金を使って、貯めるのは非効率。まずは以下3つのアイテムを揃えましょう。

- 楽天カード

- 支払いは楽天カードで!楽天ポイントがガッツリ貯まります。

- 楽天証券口座

- 貯めた楽天ポイントで投資信託を購入できます。実質0円で投資可能!

- 楽天銀行口座

- 楽天証券と連携すれば、普通預金金利がメガバンクの100倍になる!

どれも無料で申し込めて、年会費も一切かかりません。とにかく始めてみれば「お金に関する教養」がつきます。

ちなみに何となく株式投資を始めてみたい人は…

ワンコインあれば投資可能な「ネオモバ」がオススメです。Tポイントを使えるので、0円投資もできちゃいますよ!

【予算3万円】ネオモバで買えるオススメ銘柄15選!高配当な大型株を紹介

【予算3万円】ネオモバで買えるオススメ銘柄15選!高配当な大型株を紹介