外資生命保険会社の米ドル建 終身保険(保険金額100,000ドル円≒当時1,000万円)を解約するか迷っていたのですが、継続することにしました。

また保険を見直すことになるであろう将来の自分に向けて、今回「継続」を判断した理由を書き記しておきます。

- なぜ米ドル建の終身保険を継続することにしたのか?

- 米ドル建の終身保険は良い金融商品なのか?

ぶるたろう

ぶるたろう

終身保険に加入した時の私

10年前、大学の先輩に「保険の話をしたいんだけど、久しぶりに会わない?」と言われ、お洒落なカフェで会いました。

保険会社に勤める先輩

保険会社に勤める先輩

ぶるたろう

保険会社に勤める先輩

万が一死んだ時に保険金が手に入るし、25年後くらいに元本回収できるよ?

ぶるたろう

ぶるたろう

とんとん拍子で話が進み、米ドル建終身保険(保険金額100,000ドル)と、ついでに日本円建終身保険(保険金額300万円)を契約しました。

本記事では米ドル建終身保険(保険金額100,000ドル)について紹介します。

▼日本円建終身保険(保険金額300万円)は払済解約しています。

日本円建の終身保険(保険金額300万円)を払済解約した理由

日本円建の終身保険(保険金額300万円)を払済解約した理由加入していた「米ドル建の終身保険(保険金額100,000ドル)」の実態

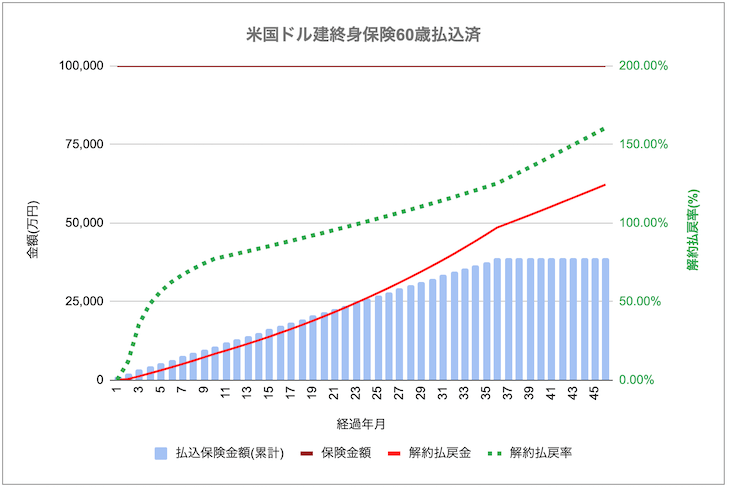

毎月およそ90ドルを支払いしていますが、元本回収できるのが24年目(48歳)であり、死んだら100,000ドルが手に入る保険です。

46年目(70歳)の時点で、元本38,750ドルが62,240ドルになります。+160%です!

保険としても機能していますし、元本より増えているので、良さそうに見えますよね!

しかし70歳時点の年率リターンを計算してみたら+0.9%でした。

- S&P500インデックス投資の方がリターンが大きいかも

- 米国債の方がリターンが大きいかも

- インフレ率以下の成長で、価値が目減りするかも

といったように、色々と思うことはありますよね。

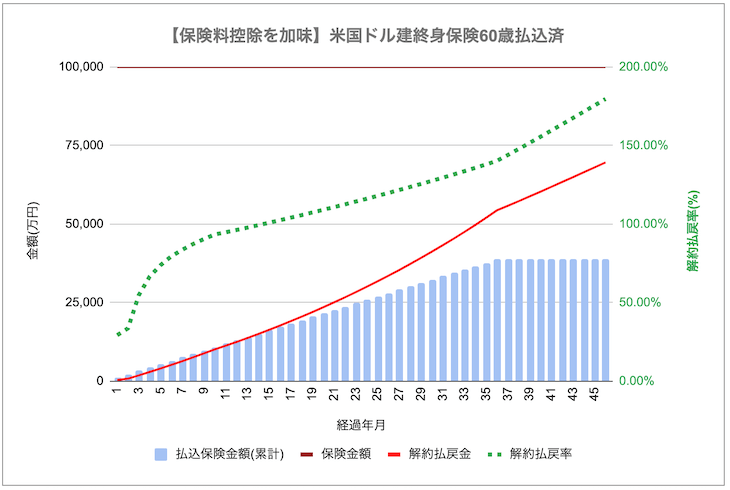

生命保険料控除を加味するとリターンが良くなる

今は生命保険料控除により、年16,500円ほど還付されてます。

「生命保険料控除を加味すると、それなりにリターンが良くなるのではないか?」と思い、シミュレーションしてみました。

元本回収できるのが15年目(39歳)であり、9年早く元本回収できることになります。

さらに46年目(70歳)の時点で、元本38,750ドルが69,626ドル分(内7,229ドル分が生命保険料控除による還付)です。

年率リターン+1.4%になり、妥協できる数字ではないでしょうか。

ただし生命保険料控除が改悪されたら、当然ながらリターンが悪くなります。その逆も然り。

さいごに:金融資産として悪くない!保険にもなる

年率リターン+0.9%(生命保険料控除を加味して+1.4%)の元本割れしない貯金ができて、死んだら100,000ドルが家族に遺ります。

結構良いですよね?!

もちろんインフレに弱いですし、株式の成長と比べたら年率リターンは悪くなるでしょう。

- S&P500を買った方がマシ

- 保険は掛け捨てにすべき

みたいな意見が聞こえてきそうですよね。

しかし私が持っている金融資産のうち、保険は一部に過ぎません。

なので米ドル建終身保険は「デフレ・経済悪化ヘッジ」と「私が死んだ時の家族への置き土産」のために継続していきます。

以上です。関連記事も合わせてどうぞ。

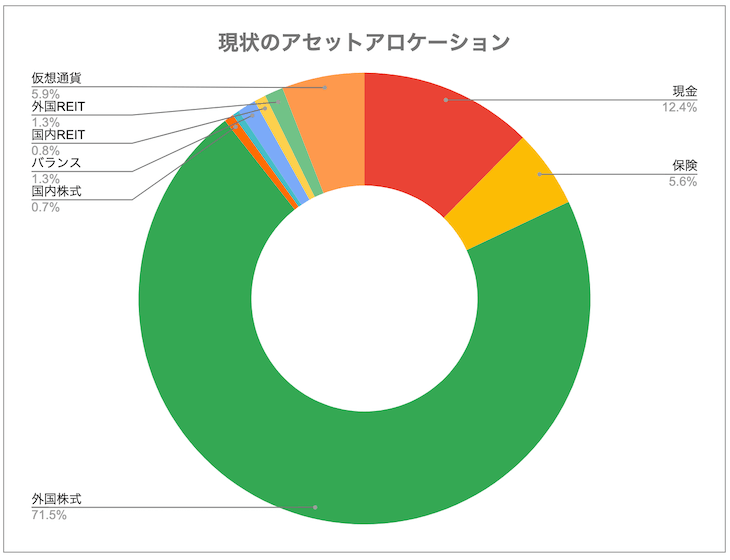

▼投資信託・会社の持株会・仮想通貨など、あらゆる資産運用をしています。赤裸々に実績公開中!

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中