30代サラリーマンのぶるたろうです。そろそろ2019年ということで、2019年の家計やりくりを考えてみました。

- 想定の手取り収入を試算して、

- 支出・投資額を計画して、

- 何に投資していくか

上記を本ブログに綴っておきます。僕と同じサラリーマンの皆様へ、少しでも参考になれば幸いです。

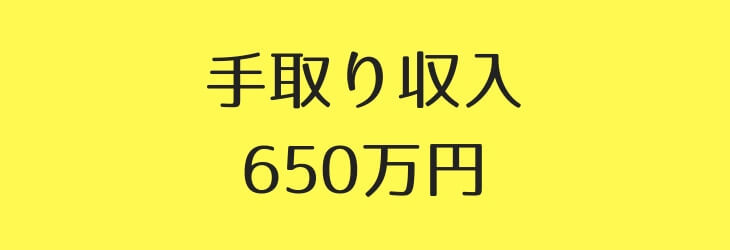

手取り収入は月40万、ボーナス170万と想定

まずは「想定の手取り収入」を試算してみました。

これまでの実績で考えると、2019年の手取り収入は想定650万円(40万円×12回+170万円)です。

- 毎月の収入:40万円

- ボーナス収入:170万円

上記とは別に毎月10万円近くのブログ収入も見込んでいますが、ブログ収入は不確実なので除外しておきます。

また我が家は共働きで、僕と妻の財布は別々です。なので妻の収入は考えません。

「毎月」の支出・投資計画:約11万円を投資へ

毎月の手取りは40万円、トータル支出は27.4万円です。奨学金や住宅ローンの返済が重たいですが、それでも毎月12.6万円の黒字になる見込み。

| 項目 | 金額(円) |

| 手取り収入 | +400,000 |

| [固定] 奨学金返済 | -18,000 |

| [固定] 生命保険 | -16,000 |

| [固定] 住宅ローン/管理費 | -160,000 |

| [固定] スマホ代 | -2,000 |

| [変動] 食費 ※主に昼食 | -30,000 |

| [変動] 趣味・娯楽 | -20,000 |

| [変動] 教養・教育 | -10,000 |

| [変動] 衣類・美容 | -10,000 |

| [変動] 交通費 | -8,000 |

| 収支 | +126,000 |

我が家の財布は夫婦で別管理と言いましたが、以下のように分担しています。

- 妻は食費・光熱費を負担

- 僕は住宅ローンや管理費を負担

- それ以外は各自で負担

収支12.6万円をそのまま預金するのはモッタイナイので、10.8万円は積立投資に充て、残りの1.8万円は現金として保有します。

| 金融資産 | 積立額 | 積立配分 |

| ①勤め先の株式 | 23,000円 | 21.3% |

| ②投資信託 | 50,000円 | 46.3% |

| ③楽ラップ(ロボアド) | 10,000円 | 9.3% |

| ④ウェルスナビ(ロボアド) | 10,000円 | 9.3% |

| ⑤仮想通貨 | 15,000円 | 13.8% |

| 合計 | 108,000円 | 100.0% |

仮想通貨は数年後に爆上げしていたら嬉しいな…といった感じ。当面は芽が出ない気もしていますが、後悔しないように少額だけでも積立します。

「ボーナス」の支出・投資計画:60万円を追加投資

ボーナスは年間170万円を想定していますが、会社の業績に依存する部分もあります。なので支出に優先度をつけておきます。

| 項目 | 金額(円) |

| 手取りボーナス | +1,700,000 |

| [優先度1] 追加投資 | -600,000 |

| [優先度2] 住宅ローン繰上返済 | -900,000 |

| 収支 | +200,000 |

株主優待・配当生活をエンジョイできるように、ボーナス60万円分は追加投資します。

まとめて全額投資するのではなく、コツコツと積立感覚で海外ETF(VTIとPFF)を買っていく予定です。

住宅ローン繰り上げ返済するか、いつも悩みます。金利が0.52%なので投資した方が効率的かなと。

しかし金利上昇するリスクを軽減するために、90万円は繰り上げ返済することに決めました。

余った現金20万円は現金で保有しておきます。

2019年の家計やりくり まとめ

以下を達成できるように、2019年も頑張っていきます。

- 投資(年間190万円)

- 毎月10.8万円の積立

- ボーナス60万円の追加投資

- 住宅ローン繰上返済(年間90万円)

- ボーナスを使って返済期間を短縮&利息を軽減

- 預金(年間42万円)

- 毎月1.8万円

- ボーナス20万円

計画を立てることで身が引き締まります。何気なく給料・ボーナスを使ってしまう方は、家計のやりくりを考えてみては如何でしょうか。

関連記事:合わせて読みたい

▼毎月の積立実績を公開しています。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

▼現金は高利息の銀行に預けるべし!楽天銀行がオススメです。

【高金利&ポイント獲得】楽天証券と楽天銀行をマネーブリッジしよう

【高金利&ポイント獲得】楽天証券と楽天銀行をマネーブリッジしよう

▼頑張らないでOK!リバウンドしない節約術を公開中。

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり