そろそろ2018年も終わろうとしています。今年は8月に200万円、12月に50万円の繰り上げ返済を行いました。

その結果、返済期間は22カ月(1年10か月)短縮、約47万円の利息を軽減できました。

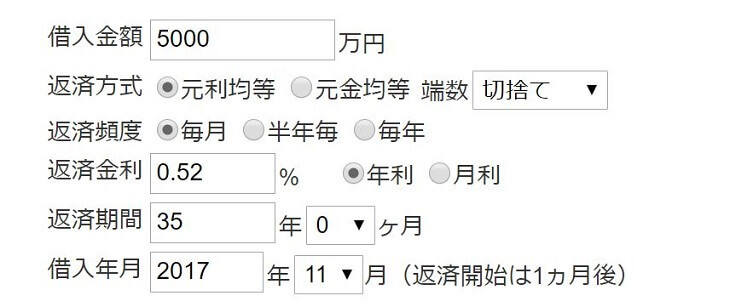

我が家の住宅ローン借入条件

- 借入金額5,000万円(個人から中古マンションを購入)

- 変動金利0.52%

- 35年元利均等返済/ボーナス返済なし

- 2017年11月から返済開始

住宅ローン繰上返済シミュレーション方法

外部サイト「ke!san」でシミュレーションしてみます。

繰り上げ返済を複数回に分けて実施した場合にも対応していて便利です。

手順1

借入内容を入力

まずはローンの借入条件を入力します。

まだまだ気が長い額ですが、返済する目途を早く立てて、アーリーリタイアに向けて準備したいものです。

手順2

繰り上げ返済額を入力

これまでの繰り上げ返済履歴を入力して「計算」を押すと、すぐに返済総額・利息軽減額が出てきます。

2018年の住宅ローン繰り上げ返済を振り返る

繰り上げ返済結果

2018年は総額250万円を住宅ローンの繰り上げ返済に充てました。

その結果、返済期間は22カ月(1年10か月)短縮され、約47.2万円の利息軽減に成功!

内訳は以下の通り。

- 2018年8月(借入から10か月目)

- 返済額 :200万円

- 期間短縮:18ヶ月

- 利息軽減:約38.1万円

- 2018年12月(借入から14か月目)

- 返済額 :50万円

- 期間短縮:4か月

- 利息軽減:約9.1万円

今後も現金がある程度貯まったら、速やかに繰り上げ返済していきます。

【住宅ローン】200万円を今すぐ繰り上げ返済すべき?投資すべき?

【住宅ローン】200万円を今すぐ繰り上げ返済すべき?投資すべき?

とはいえ住宅ローン控除も最大限生かすべきなので、しっかり返済計画を立てたいものです。

我が家は中古物件を購入しており、住宅ローン残高が2,000万円でした。それを下回らない限り、住宅ローン控除をフル活用できます。

まだまだ残債は多いので、気にせずに返済していきます。

中古マンションの住宅ローン控除額はいくら?我が家は毎年20万円でした

中古マンションの住宅ローン控除額はいくら?我が家は毎年20万円でしたさいごに:2019年は150万円の繰り上げ返済を目指す

2019年の家計やりくりを考えてみましたが、僕は90万円を住宅ローン繰り上げ返済に充当します。

そして妻には60万円程度を貯めてもらい、合計150万円は繰り上げ返済する計画。

完済年齢を65歳から51歳に短縮します。

以上です。

▼ズボラでも出来る節約術をまとめました。がっつり節約して、繰り上げ返済しましょう!

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり

▼住宅ローン返済も大事ですが、今から資産運用も始めたい。私は積立と株主優待・配当投資をやっています。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中  【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中