これまで一般NISA口座を使っていたのですが、2021年から晴れて「つみたてNISA」に変更します。

というわけで、この機会に投資信託ポートフォリオを見直すことにしました。

- 長期積立ポートフォリオ構築の考え方

- 実際に構築したポートフォリオ

やみくもにポートフォリオをつくっても1年後に後悔するだけなので、しっかり吟味して考えてみました。

つみたてNISAを始めようとしていたり、ポートフォリオ構築に迷っている方の参考になれば幸いです。

私の考える投資信託活用術

私はこれまでも投資信託をやっていました。

預貯金していても利息はゼロに近いので、短期・中期目的で使うお金も投資信託に回していました。

なぜか??

私が利用している楽天証券には、楽天カードで投資信託を買うと楽天ポイントが付与される仕組みがあります。(2021年1月時点)

毎月50,000円分の投資信託を楽天カードで買うことで…

- 500ポイント付与される

- ポイントを使って、更に投資信託を買う

- 楽天での買い物によるポイント倍率アップ

といったように、お得に資産形成&買い物できるようになります。

投資信託を買うしかないですよね!

【口コミ】楽天カードで投資信託を買ってポイントを貯めよう!メリット・デメリットを解説

【口コミ】楽天カードで投資信託を買ってポイントを貯めよう!メリット・デメリットを解説【変更前】短中期前提でポートフォリオ構築

楽天証券のポイントバックが激アツということで、私は毎月50,000円分を積立してポイント500円分(最大)を貰っています。

このキャンペーンがある限りは、毎月50,000円を投資信託に充てていくでしょう。

実際に積立していた銘柄は、以下の通り。

| 【アセットタイプ】商品名 | 積立額 | 口座 |

| 【バランス】 eMAXIS Slimバランス(8資産均等型) | 20,000円 | 特定 |

| 【日本債券】 eMAXIS Slim国内債券インデックス | 30,000円 | 特定 |

バランスファンドは中期目的(値上がりに期待)で運用しています。

また値崩れしにくい日本債券を選定することで、ほぼノーリスクで楽天ポイントを稼いでいます。

いきなり、ポイント還元率1%より値下がりすることは滅多にないですからね。

【変更後】子供と同じポートフォリオにします

「何を買おうか?」とゼロから考えるのはシンドイですし、すでに長期運用前提で考えた子供向け投資信託ポートフォリオがあります。

なので完全コピーすることにしました!

子供のために投資信託をはじめました!シンプルなポートフォリオで手間をかけない。

子供のために投資信託をはじめました!シンプルなポートフォリオで手間をかけない。

| 【アセットタイプ】商品名 | 積立額 | 口座 |

| 【先進国株式】 ニッセイ外国株式インデックスファンド | 23,333円 | つみたてNISA |

| 【バランス】 eMAXIS Slimバランス(8資産均等型) | 10,000円 | つみたてNISA |

| 【日本債券】 eMAXIS Slim国内債券インデックス | 16,667円 | 特定 |

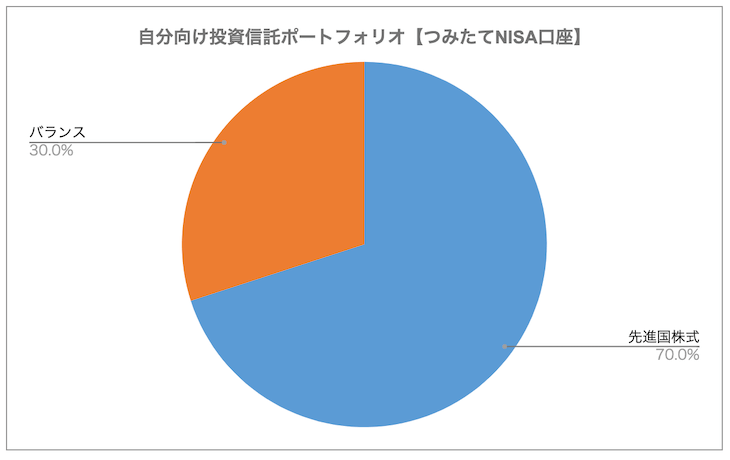

つみたてNISA口座は「先進国株式:バランス=70:30」の配分になるように積立します。

楽天ポイント還元のため、これまで通り日本債券を買っていきます(必須では無い)。

リバランスの考え方

バランスファンドの保有割合が30%±10%の範囲外になったら積立金額を調整する程度にします。

あとは、より安い信託報酬の商品が出てきたら商品変更するくらいですね。

リバランスも子供の投資信託ポートフォリオと同じ考え方です。

商品選定とか積立金額変更も自分・子供分をまとめてやればOKと考えています。

さいごに:長期保有するために心がけること

長期積立は「辛くなったら続かない」と思います。私は投資信託歴10年ほどですが、一つの銘柄を握りしめることができませんでした。

投資信託は商品変更する敷居がとても低く、クリック数回で変更できてしまいますからね。

目指すは、頑固一徹なオヤジ。

しかし、なにかと理由をつけて銘柄を変更したり、暴落時に狼狽売りしちゃうんですよね。人間だもの。

なので明確にルールを決めて、記録しておくのが大事!心変わりしそうな時に、一度立ち止まることができます。

というわけで、私は以下3つをルール化します。

- 3ヶ月に1回、パフォーマンスを記録する

※ブロガーの性なので仕方ない。本当はパフォーマンス測定すら不要。 - 手数料が安い商品が出たら、商品変更する

- 「先進国株式:バランス=70:30」の配分が±10%の範囲外になったら、積立金額を調整してリバランスする

※NISA枠内で売却すると、その分だけNISA枠(40万円)を使ってしまうため

ぶるたろう

ぶるたろう

以上です。関連記事も合わせてどうぞ。

▼私はアクティブファンドを毛嫌いしていますが、妻のポートフォリオは組み入れています。十人十色ですよね。

【手数料の安さ重視】妻の投資信託ポートフォリオを見直しました!

【手数料の安さ重視】妻の投資信託ポートフォリオを見直しました!▼全世界株式インデックスが人気ですね。私は別ポートフォリオでVTを買付しているので自粛します。

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中