私は5年前にNISA口座で買付した銘柄が含み損状態であり、NISA口座で買付していた過去の自分を恨んでいます。

特定口座内にあれば黒字と赤字を相殺できるため、損切りすることで節税効果があります。

しかしNISA口座だと相殺できません。

- NISA口座での赤字を、一般口座や特定口座の黒字と相殺できない

- NISA口座内で黒字だったら、そもそも非課税

「非課税」という非常に聞こえが良いNISAですが、しっかりデメリットもあることを認識しておきたいものです。

NISA口座にある含み損銘柄に残された道

すでに一般NISAからつみたてNISAに切り替えてる私は、ロールオーバーによる結論先延ばせず、売却か保有しか選択肢がありません。

選択肢①:含み損銘柄を売却

特定口座であれば、含み損銘柄を損切りするメリットがあります。含み益銘柄の売却時利益を含み損銘柄で相殺でき、税金を納めないで良くなります。

米国株が調子良くて黒字状態でも相殺できません。

NISA口座は非課税なので、含み益銘柄を売却しても課税されません。つまり相殺という概念がないです。

ぶるたろう

ぶるたろう

選択肢②:含み損銘柄を継続保有

NISA口座から特定口座に移管した場合、評価価額が買付価額になってしまいます。

赤字(取得価額>評価額)の時に特定口座へ移管すると不利です。

いづれ株価が戻った時には、利益と見なされ、税金を納めることになります。

…過酷な道しか残されていません_:(´ཀ`」 ∠):

- 損益通算できないけど損切り

- 取得価額を下げて長期保有

できれば、どちらも歩みたくないものです。

長期保有を心に誓いました

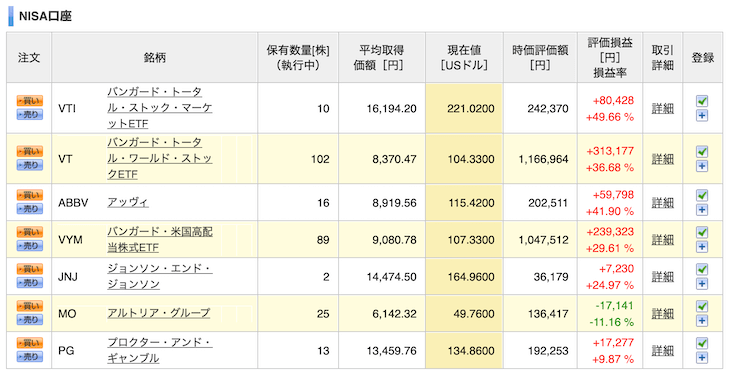

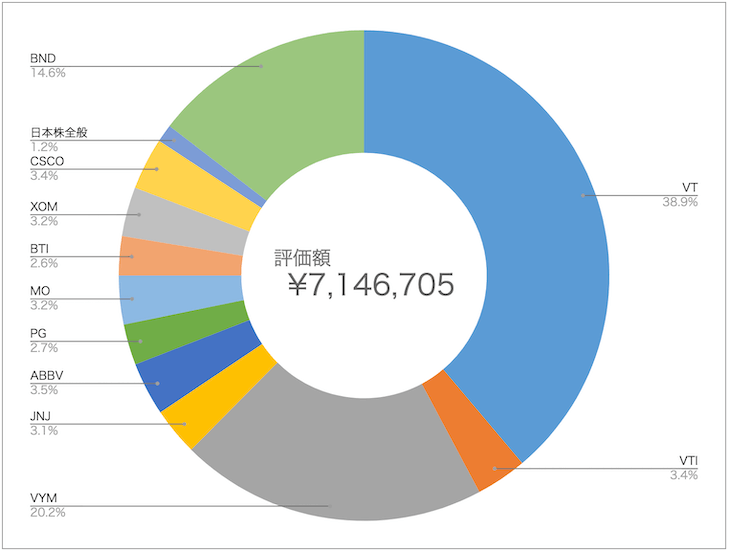

NISA枠で買った日本株は壊滅状態です。

そろそろ特定口座へ移管されるタイミングなので色々と考えましたが、「永久保有してやろう!」と心に決めました。

クックパッドは有料会員サービスを無料で使えますし、コロナ前はシダックスも優待・配当金を出していました。

長期保有していれば得することがあるはず。

そして今回の日本株含み損3兄弟は、少額なので割り切ることができました。

配当投資ポートフォリオの中で1.2%であり、仮に紙屑になっても後悔しないと思っています。

まとめ:NISAは良いことばかりではない

ついつい非課税のメリットばかりに目をやってしまいますが、デメリットもあることを再認識できました。

売買を繰り返さない長期投資家にとって、「5年」という非課税期間は非常に使いにくく、「一般NISA」を選んだことが失敗でした。

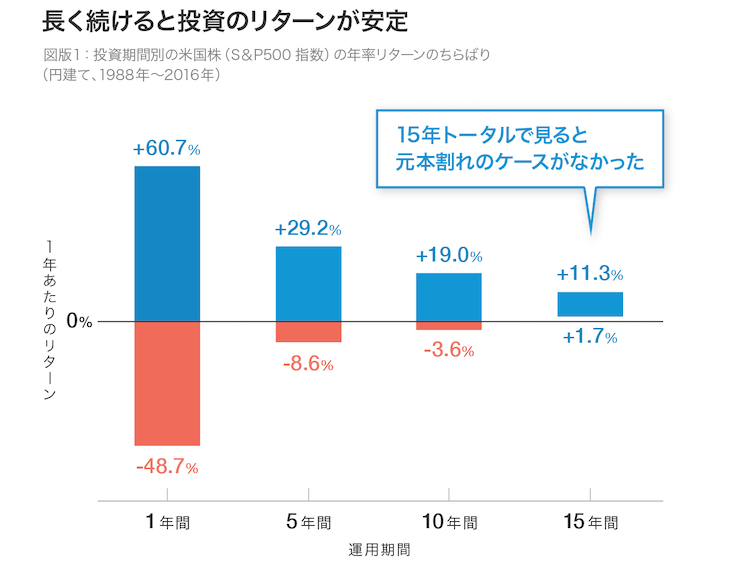

引用:ウェルスナビ

5年程度の保有だとリスクが下振れして赤字になることもありますが、長期保有していれば下振れしづらいです。

もちろん歴史が繰り返せばの話ですが。

以上です。関連記事も合わせてどうぞ。

▼2021年から「つみたてNISA」に切り替えて正解だったと痛感しています。

長期投資家の私が「一般NISA」から「つみたてNISA」に変更した理由

長期投資家の私が「一般NISA」から「つみたてNISA」に変更した理由▼じぶん年金ポートフォリオ・資産額も公開しています。

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中