2021年正月の今、私は「一般NISA」から「つみたてNISA」へ変更することにしました。

変更を決意した理由、心境を綴っておきます。私と同じように変更しようと思っていた方の参考になれば幸いです。

「つみたてNISA」に変更したいと思っていた人は、年始早々に手続きを済ませましょう!

目次

これまで「一般NISA」を使っていた理由

私は2017年に「一般NISA」を開設したのですが、その1年後である2018年1月に「つみたてNISA」が始まったのです。

「つみたてNISA」が誕生して以降、薄々と「つみたてNISA」に変更したいと思っていたのですが、チャンスを何度も逃していました。

なかなか切り替えする制約が厳しいんです。

一般NISAとつみたてNISAを選択後、お取引された場合、翌年まで区分変更(一般NISA⇒つみたてNISA、つみたてNISA⇒一般NISA)できません

※引用:楽天証券

毎年毎年、「つみたてNISA」に変更する機会を逃していました。

だって人間だもの。忘れるもの。

「つみたてNISA」に変更したかった理由

なぜ「つみたてNISA」が良いと思っていたのか?その理由は以下3点です。

- 長期投資家には「つみたてNISA」が向いている

- 「一般NISA」のロールオーバー管理が面倒

- 「新NISA」が複雑すぎる

それぞれ説明していきますね。

理由①:長期投資家には「つみたてNISA」が向いている

「つみたてNISA」は年間の投資上限額が低い(40万円)ですが、非課税期間が長い(20年)です。

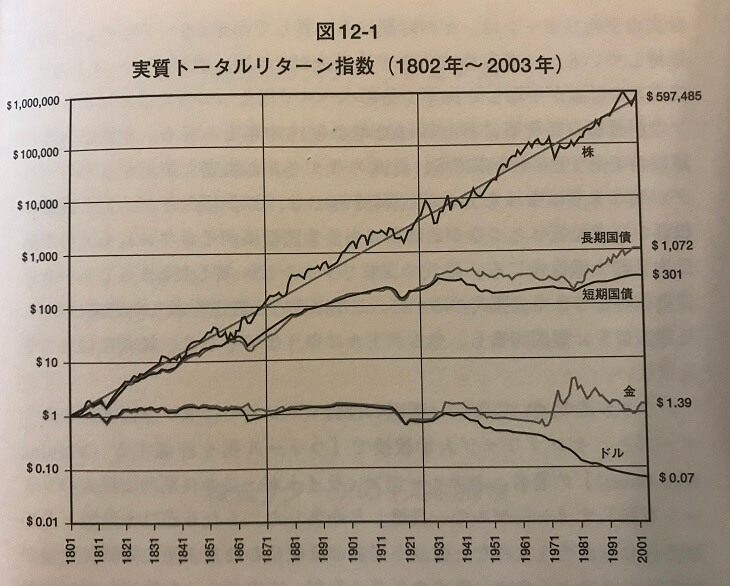

1802年~2003年の実質トータルリターン(引用:株式投資の未来)

過去のデータを見れば、株式に長期投資していれば儲かるはず!

長期にわたって株価が上がっていく前提で考えると、税制優遇期間が長い「つみたてNISA」は秀逸だと思っています。

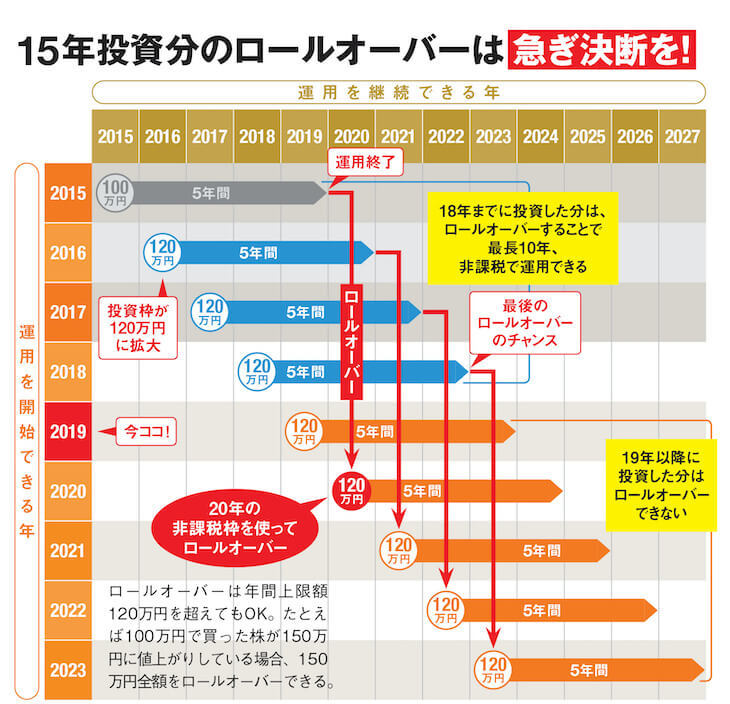

理由②:「一般NISA」のロールオーバー管理が面倒

一般NISAのロールオーバー(引用:ダイヤモンドオンライン)

一般NISAの場合、毎年、以下3つの選択肢を選ぶ必要があります。

毎年考えるのは面倒ですし、選択した結果に一喜一憂してしまうのはいやです。

- ロールオーバーしてNISA口座に残し続けるか?

- 売却してしまうか?

- 大人しく特定口座に移行するか?

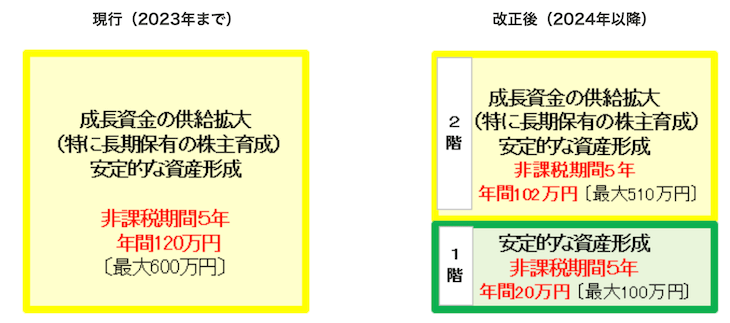

理由③:「新NISA」が複雑すぎる

ただでさえ「一般NISA」は複雑なのに、2024年以降に登場する後継制度「新NISA」は更に複雑化します。

新NISA制度の概要(引用:マネックス証券)

年金みたいに階数という概念が入ってきます。

- 1階部分

- 投資対象:つみたてNISAと同様の銘柄

- 年間の投資上限額:20万円

- 2階部分 ※原則、1階部分を満たさないと2階に登れない。

- 投資対象:一般NISAと同様の銘柄

- 年間の投資上限額:102万円

「新NISAは面倒だから、つみたてNISAにしてね!」という政府の思惑かと思ってしまいます。

一般NISA口座から課税口座へ移管すべきか?

「つみたてNISA」にしたから一件落着というわけではありません。

これまで使っていた一般NISA口座にある株式のことも、しっかり考えてあげたいものです。

一般NISA口座にある株式はどのように処理すべきか?またまた複数の選択肢があります。

- 課税口座(特定・一般)へ移管

- 非課税期間が終了するまで一般NISA口座に保管

- 売却

私は「①課税口座へ移管」か「②非課税期間が終了するまで一般NISA口座に保管」で迷いました。

利確・損切りしたくないので「③売却」は即却下!

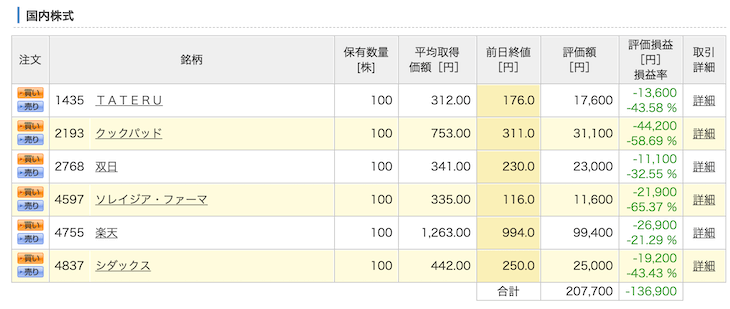

実際に一般NISA口座の中を見てみました。

国内株式は赤字_:(´ཀ`」 ∠):

課税口座に移管すると評価額が取得価額になるため、赤字(取得価額>評価額)の時に課税口座へ移管すると不利です。

なので当面は「②非課税期間が終了するまで一般NISA口座に保管」しておきます。

ぶるたろう

ぶるたろう

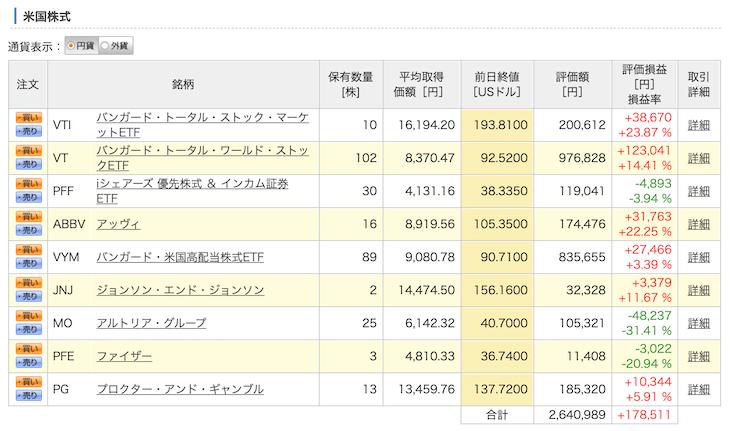

米国株式は黒字です。

黒字(取得価額<評価額)の時に課税口座に移管すると有利になります。

なので特定口座に移管すれば良いとも考えたのですが、配当・分配金が非課税になるメリットは捨てがたいです。

2020年は約6万の配当収入があり、来年以降は更に配当収入が発生する見込みです。

NISA口座における期間が過ぎた時に元本割れすることもあれば、評価額が激増している可能性もあります。【不確実】

しかし配当は必ず発生します。【確実】

というわけで・・・

確実性を重じて「②非課税期間が終了するまで一般NISA口座に保管」することを決意しました。

さいごに:つみたてNISAに変更したい人は急ぐべし

「一般NISA」を使っていたけど「つみたてNISA」に変更したい人は、年始早々に手続きを済ませましょう!

一般NISA口座で取引した瞬間、その年は一般NISAを使わないといけません。

なお、私はこれまでも特定口座で投資信託を買付しており、短期・中期の資産運用の手段としていました。

2021年から晴れて「つみたてNISA」を活用できるので、長期運用前提で運用できるようにポートフォリオを再構築しました。

つみたてNISAに変更するから投資信託ポートフォリオを見直し

つみたてNISAに変更するから投資信託ポートフォリオを見直し