夫婦別財布の我が家。1年に1回だけ夫婦の資産状況を共有しています。そんな中で妻に指摘されたことがあります。

妻

妻

従業員持株会は毎月定額を積立するので、リバランスしないと増えていく一方です。

(株価が下がると、あまり気にする必要ない)

本記事では状況をデータで捉えつつ、どのようにすべきか考察してみます。

従業員持株会のポートフォリオ比率は28.5%

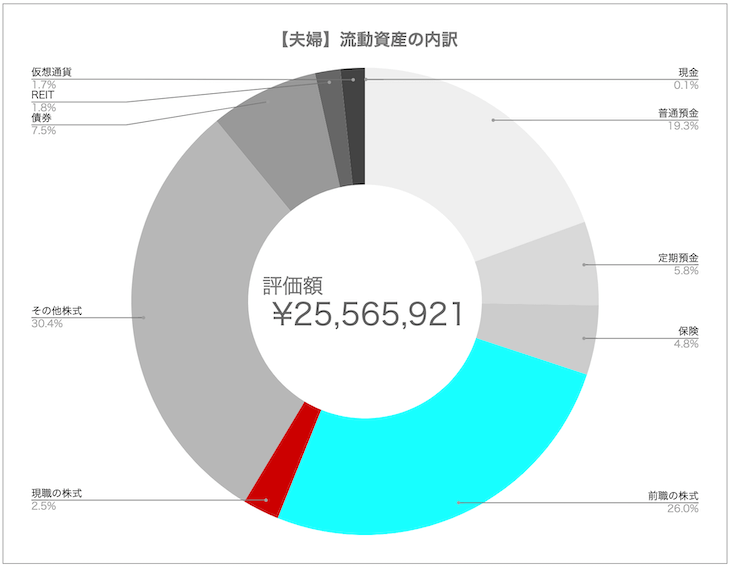

我が家の流動資産は2,556万円であり、内訳は以下の通りです。

ただでさえ株式比率が高めなんです。

- 預金・保険=30%

- 株式 =60%

- 債券など =10%

それなのに株式60%のうち、前職の株式が26.0%、現職の株式が2.5%を占めています。

従業員持株会の比率を調整すべきか?

前職・現職の株式それぞれ、ポートフォリオ比率をコントロールしていくべきか判断していきます。

前職の株式

以前の勤め先の株価はめちゃめちゃ上がっています。そのため多額の含み益が出ています。

元本 3,182,621円

↓

評価額6,768,208円(111.2%増)

あまりに1社に依存しすぎているためリバランスしたい気持ちはありますが、利確することによる税金や手数料の支払いがネックです。

ただしビジネスモデル的に死なない企業だと思っており、年10万円ほどの配当収入もあるためホールドし続けます。

現職の株式

毎月2.3万円の積立を行っているのですが、毎月積立している金額からすると軽微です。

| 種類 | 積立額 | 積立配分 |

| 従業員持株会 | 23,000円 | 11.1% |

| 株主優待・配当投資 | 110,000円 | 52.9% |

| 投資信託[自分用] | 50,000円 | 24.0% |

| 投資信託[子供用] | 20,000円 | 9.6% |

| 仮想通貨 | 5,000円 | 2.4% |

| 合計 | 208,000円 | 100.0% |

ついては今の状況を放っておいても、ポートフォリオの中で存在感を放つことは無いはず。

まとめ:従業員持株会に依存しているが許容

従業員持株会の売却は、色々と億劫です。

- 手続きが面倒くさい(会社へ申請が必要だったり)

- 売却時に証券会社へ手数料を支払わなければならない(私の持ち株口座は定額で数千円/回)

- 利確したら、国が税を搾取してくる

上記理由から従業員持株会は手を付けづらいのです。そりゃ資産配分バランスが悪くなりますよね。

現に私のポートフォリオは、1社(前職の株式)だけで4分の1を占めているわけで…

個別株リスク(会社の業績悪化や倒産など)を軽減するためには、リバランスすべきなのは分かっています。

しかし前職の会社の将来性や、リバランスに手間をかけるコストとの兼ね合いから、ガチホすることを決意しています。

ぶるたろう

ぶるたろう

以上です。関連記事も合わせてどうぞ。

▼従業員持株会のメリット・デメリットをまとめています。勤め先の株式を積み立てるか迷っている方にオススメです。

勤め先の株式を買うべき?従業員持株会のメリット・デメリットを考える

勤め先の株式を買うべき?従業員持株会のメリット・デメリットを考える▼我が家の家計バランスシート2020年版です。そろそろ純資産3,000万を突破できます!

【家計バランスシート】2020年4Qの純資産は2,792万円!妻の分も合算してみた

【家計バランスシート】2020年4Qの純資産は2,792万円!妻の分も合算してみた