今話題の高齢社会における資産形成・管理。「2,000万円必要」「年金崩壊」といったキーワードが、世間に溢れています。

#サタデージャーナル

“国会紛糾”上田晋也氏

「2000万円が必要と報告書には書いてありましたが、安倍政権にとっては不都合な真実がいろいろと詰まっていたようです」安倍首相(国会中継)

『大きな声を出すのは、みなさん止めましょうよ』…そうやって自分が議論を止めてるんだよなぁ😩 pic.twitter.com/3s0c0njmYo

— 但馬問屋 (@wanpakutenshi) 2019年6月15日

金融庁の「年金に頼るな、老後は自分で2000万円貯めておけ」報告書をきっかけに再浮上した年金問題。担当の麻生太郎財務相が「政府とスタンスが異なるから報告書を受け取らない」などと強弁すしたのを筆頭に、政府・自民党は報告書を無かったことにし、年金制度の破綻を隠蔽しようと躍起になっている。

— ゆみ (@yumidesu_4649) 2019年6月15日

- 「2,000万円を貯めろ!」って言われても無理でしょ。

- 年金を貰えなくなったら、どうすれば良いんだ?俺の老後はどうなるんだ?

- 年金なんて詐欺だ!

と騒いでいるだけではなく、しっかり中身を一読した方が良いです。

目次

「老後は2,000万円足りない」ニュースに騒ぐのは無意味

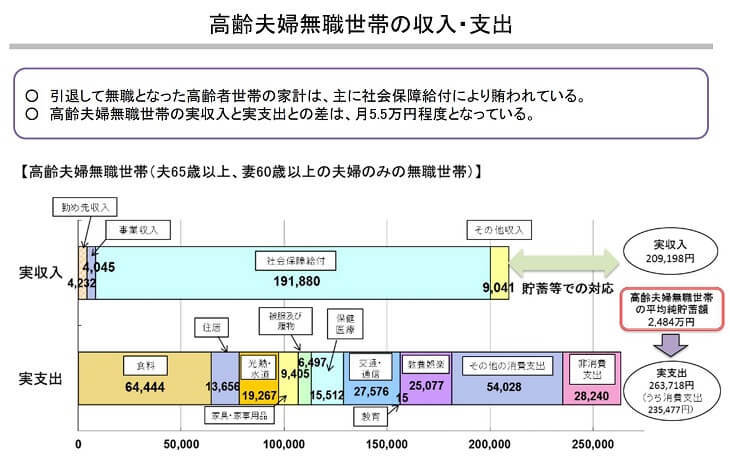

毎月5.5万円不足!メディアで話題のコンテンツ

毎月5.5万円不足する場合、1年生きるだけで66万円の赤字が発生します。

- 10年生きる=660万円赤字

- 20年生きる=1,320万円赤字

- 30年生きる=1,980万円赤字

ぶるたろう

ぶるたろう

上記は「考え方」としては正しいですが、あくまでもサンプルに過ぎない数値ということに注意すべきです。

自身のライフスタイルも加味して、将来必要となる金額を見積らないといけないですよね。

- 自営業?会社員?

- 配偶者の有無

- 持ち家/賃貸など…

我が家からすると、サンプルケースは贅沢しすぎていると感じました。

食費(64,444円)や光熱・水道費(19,267円)、交通・通信費(27,576円)は高いです。逆に住居費(13,656円)は低すぎます。

というわけで・・・

人によって収入や支出額は異なるのですから、「2,000万円なんて無理だ!年金なんて詐欺だ!」と騒ぎ立てるのはナンセンスです。

マネープランを立て、定期的に見直すべき

大事なことは、自分でマネープランを立て、定期的に見直すことでしょう。

37ページ以降の「【付属文書1】高齢社会における資産の形成・管理での心構え」では、具体的に日本で生き抜くうえのアクションが明示されています。以下は要約です。

現役期(資産形成のアクションを起こす時期)

- 資産形成を行うことの重要性と有効性を認識すべき。

- 少額からでも、安定的な資産運用をはじめるべき。

- 自分にあったライフプラン・マネープランを検討すべき。

- 買付手数料などのコストを意識すべき。

リタイア期前後(資産の目減り、計画的な取り崩しを意識する時期)

- 退職金を踏まえて、改めてマネープランを練るべき。

- 収入・支出を改善すべき。

- 収入面:再雇用など

- 支出面:節約、車や不動産の売却、地方移住など

高齢期(計画的な資産の取崩し、認知・判断能力の低下・喪失に備える時期 )

- 自身の心身を見据えたマネープランを再考すべき。

- 資産の管理ルールを決めておくべき。

- 金融面の情報を整理し、信頼できる人と共有すべき。

将来の生活のために、行動に移すしかない

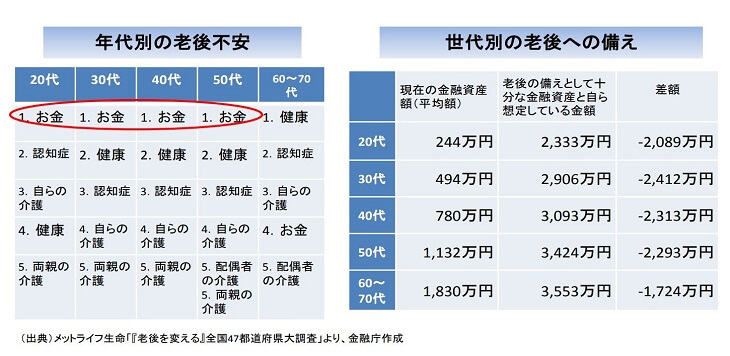

20代~50代の人は「お金」に心配を抱いていますが、その割にお金を貯められていないです。

老後不安はお金だが、お金を貯められてない

20代の方は、資産形成どころでは無いかもしれません。30~40代の方は、資産形成したくても余裕が無い人も多いはず。

50代の金融資産額(平均)は1,132万円であるものの、必要だと思っている金額は3,424万円。リタイアまで残り僅かにも関わらず、2,293万円も不足するという事態。

「周りの人と同じだったら良いか!」って安心していませんか?

周りの大多数が貧乏になっていても、私は貧乏になりたくありません。ヨボヨボになっても、働き続けたくありませんから、資産形成を淡々と行っています。

関連記事:合わせて読みたい

▼資産運用に関する私の考えを書き下ろしています。資産運用に意義を見出すことは、大事な一歩です。

【資産運用】脱社畜を目指す会社員こそ、投資を始めるべき!

【資産運用】脱社畜を目指す会社員こそ、投資を始めるべき!

▼子育て・老後・アーリーリタイアに必要な資金を見積り、私は資産運用プランを練っています。

【株式投資の目標設定】子育て・老後・アーリーリタイアのため1億円を貯める

【株式投資の目標設定】子育て・老後・アーリーリタイアのため1億円を貯める

▼勤め先の給与が少ないと文句を言いつつも、転職したくない人は、副業をお薦めします。開始1年以内で本業収入を超えることも可能です。

【ブログの始め方】初心者サラリーマンでも出来る!おすすめの副業。

【ブログの始め方】初心者サラリーマンでも出来る!おすすめの副業。