我が家はスマホや公共料金の契約を見直すなど簡単にできる節約を行うことで、毎月3万円強を節約できています。

節約して浮いたお金は何に使おうが本人の自由ですが、僕は以下2通りの使い方を推奨します。

- 長期投資する

- ローン繰り上げ返済する

節約して浮いたお金を投資に回す場合

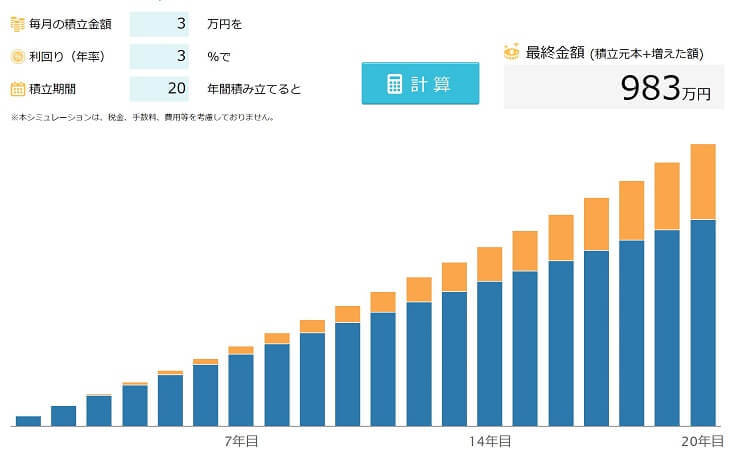

20年間、毎月3万円を節約できたとしましょう。この浮いたお金を投資に回す場合、どのような結果になるか見ていきましょう。

リターンは年率3%とし、過去20年※のS&P500指数のリターンより控えめに設定しています。

※100年に一度と言われるほどの大暴落「リーマンショック」を含んだ期間。

それでも毎月3万円を積み上げることで、元本720万円が約983万円になります。

節約したか否か、投資したか否かで、将来の豊かさが変わります。

- 節約しなければ20年後も0円

- 節約してタンス預金すれば720万円

- 節約して投資に回すことで983万円

節約して浮いたお金をローン繰り上げ返済に回す場合

20年間、ローン返済のために毎月3万円を捻出し、1年分36万円をまとめて※繰り上げ返済した場合をシミュレーションしてみましょう。

※小分けに返済できない金融機関も多いため、毎年1回返済する想定。

条件は以下の通り。

- 借入金額4,000万円

- 変動金利0.5%

- 35年元利均等返済/ボーナス返済なし

- 年末に繰り上げ返済

- 期間短縮型を選択

繰り上げ返済により、ローン残高は720万円(36万円×20年)も減ります。そしてトータル支払利息を約84万円削減できます。

つまり節約→ローン返済により、804万円(720万円+84万円)の効果があるのです。

まとめ:節約→投資orローン返済の効果は絶大

普段の生活がカツカツな人、年収が高いから節約する必要がないと思っている人も、節約できないか検討してみるべきです。

節約したお金を投資orローン返済に充てることで、周りと大きな差を付けられるのです。

| パターン | 将来の価値 |

| ①節約しない | 0円 |

| ②節約⇒タンス預金 | 720万円 |

| ③節約⇒投資 | 983万円 |

| ④節約⇒ローン返済 | 804万円 |

高い値上がり率を目指すなら③節約⇒投資、金利上昇によるローン返済額上昇リスクを嫌うなら④節約⇒ローン返済が良いでしょう。

以上です。関連記事も合わせてどうぞ。

▼我が家の場合、ズボラでも出来る節約のみ実践しています。外食や旅行を控えるといった我慢はしていません。ストレスが溜まるのは嫌ですし。

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり

【ズボラ節約術まとめ】疲れる&辛いことをしないで、年間40万円以上の節約効果あり▼そして節約して浮いたお金は、投資に比重を置きつつも、ローン金利上昇リスクを恐れて繰り上げ返済も行なっています。

【住宅ローン完済計画】子供が中学生になるまでは繰り上げ返済を頑張りたい

【住宅ローン完済計画】子供が中学生になるまでは繰り上げ返済を頑張りたい