約2年間にわたりお世話になった楽ラップを解約しましたので、その理由を本記事に書き残しておきます。

これから楽ラップを始めようとしていた方や、解約するか迷っている方のお役に立てれば幸いです。

- 運用コースは「かなり積極型-TVTあり」にしています。

目次

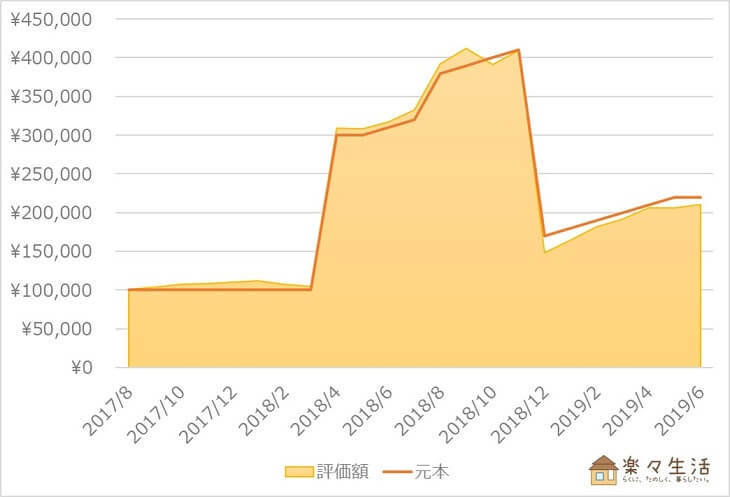

楽ラップ運用実績(23か月経過)

| 年月 | 元本 | 評価額 | 損益 |

| 2017/8 ~2018/7 | 320,000 | 332,759 | +12,759 (+4.0%) |

| 2018/8 | 380,000 | 392,357 | +12,357 (+3.3%) |

| 2018/9 | 390,000 | 412,028 | +22,028 (+5.6%) |

| 2018/10 | 400,000 | 391,129 | -8,871 (-2.2%) |

| 2018/11 | 410,000 | 409,320 | -680 (-0.2%) |

| 2018/12 | 170,000 | 148,067 | -21,933 (-12.9%) |

| 2019/1 | 180,000 | 164,724 | -15,276 (-8.5%) |

| 2019/2 | 190,000 | 181,216 | -8,784 (-4.6%) |

| 2019/3 | 200,000 | 191,413 | -8,587 (-4.3%) |

| 2019/4 | 210,000 | 206,003 | -3,997 (-1.9%) |

| 2019/5 | 220,000 | 205,922 | -14,078 (-6.4%) |

| 2019/6 | 220,000 | 210,289 | -9,711 (-4.4%) |

投資来損益は−9,711円でした。

2018年12月に大幅な減額を行った際に、赤字を確定させてしまったのが反省点です。不必要に増額・減額を繰り返すのは良くないですね。

楽ラップを解約した理由は、手数料の高さが気になったから

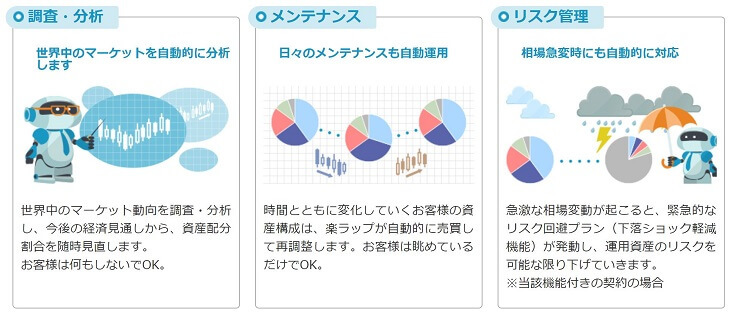

楽ラップは手数料を支払うことで、投資に必要なことは何でもやってくれる便利なサービスです。

しかしわざわざ手数料を支払って「投資のアウトソーシング」しなくても、自分でやれば良いと感じるようになりました。その理由を、これから説明していきます。

自分で投資信託を買った方が良くないか?

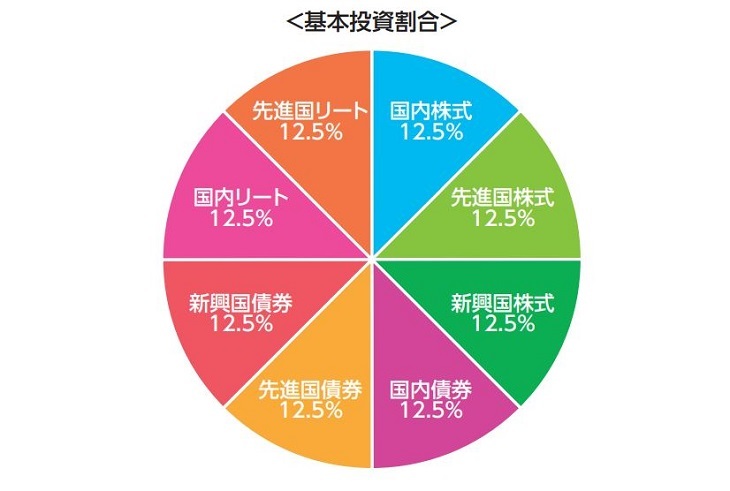

楽ラップは複数の投資信託を組み入れ、ポートフォリオが形成されています。

楽ラップの組み入れ銘柄

しかし「そんなに沢山も要らないのでは?」と感じるようになりました。正直、以下の投資信託を組み合わせるだけで十分に戦えるでしょう。

- 楽天・全世界株式インデックス・ファンド

- これだけで日本株式・先進国株式・新興国株式を網羅!

- eMAXIS Slim国内債券インデックス

- eMAXIS Slim先進国債券インデックス

- たわらノーロード国内リート

- たわらノーロード先進国リート

楽ラップの運営・管理費用(0.702%)だけでなく、投資信託手数料が安く済む分、楽ラップより好成績を残せる気もします。

リバランスは必要だけど、無理に見直すことも無い

楽ラップは定期的にリバランスしてくれますが、年に数回リバランスのために売買しなくても良いのに…と感じました。

売却した時点で利確することになります。つまり、その時点で税金の支払いが確定します。

ぶるたろう

ぶるたろう

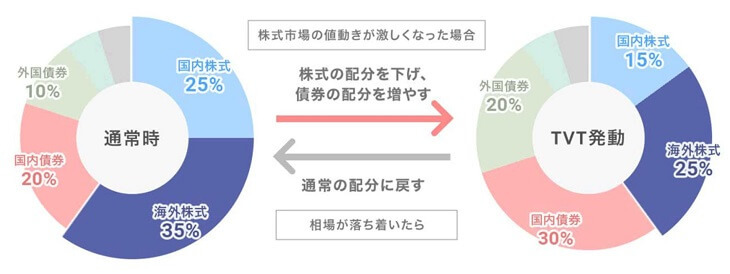

ロボでも暴落を予見できない

暴落前に株を売って、債券を買ってくれれば良いのですが、そんなの出来るはずがありません。

TVT機能(引用:楽ラップ)

楽ラップにはTVT(下落ショック)機能が備わっていますが、この機能に恩恵を受けたことは無い気がします。

ロボだからと言って、リーマンショックを予見してくれるわけでは無いんですよね。

極端な話、バランスファンドでも良い気が…

楽ラップを使わなくても、バランスファンドを使うのも有力な選択肢になり得ます。

バランスファンドを使えば、リバランスを気にする必要も無いですし、運用手数料をグッと抑えることが可能です。

- eMAXIS Slimバランス(8資産均等型)

- 信託報酬手数料:0.1512%(2019年6月時点)

- 楽ラップ

- 信託報酬手数料:0.288%(最大)

- 楽ラップの運営・管理費用:0.702%

楽ラップのおかけで投資に興味を持てた

投資に興味を持てたなら、楽ラップを始めた意義があったと言えます。

楽ラップから「つみたてNISA」「iDeCo」に切り替えた人も多いようでした。

楽ラップ解約しました。

1番最初の投資としてスタートし、途中買い増しも加えて約半年。その間勉強して私も育ちました。耐え忍んで多少なりともプラスで換金d(‘∀’*)

夢をありがとう楽ラップ

投資:200000

換金:201750

+0.00875%— せきやど@投資ビギナー (@DirtyEndless) 2019年4月16日

楽ラップを解約した分、小額からイデコをはじめてみようと思います

なんだかんだで60歳まで生きていそうだし、このまま孤独コースだと老後に蓄えがないときつそう。

なによりイデコでしっかり貯めることで、リタイアの時期を早くできるかもという一縷の望みがあります。— つかまこ@現在ボクササイズでダイエット中 (@tsukamako) 2019年3月23日

運用中だったロボアド3社のうち、2社を解約しました。パフォーマンスは悪くなかったんですが、やはりフィーが高い。ロボアドが何を買っているかがある程度わかったので、これからは自分でセレクトして行こうと思います。残り1社(楽ラップ)はもうしばらく様子見してからどうするか考えます。

— ねね@考える葦 (@nakayamayuriko) 2019年3月9日

私の場合、楽ラップを始めたのは、子供の教育資金目的でした。

それなら楽ラップを続けるより、非課税制度も活かせる「ジュニアNISA」を使った方が良いと考えました。

楽ラップは辞めるけど、今後も楽天証券を使い続ける

楽ラップを解除しました

楽ラップを解除したものの、私は今後も「楽天証券」を使い続けます。

むしろ楽天証券で未成年口座を開設したので、私と妻だけでなく、子供も楽天証券ユーザーになりました。

我が家は今後も、楽天証券でお得に投資していきます。

主要な証券会社4社を比較!株初心者なら『楽天証券』がおすすめ

主要な証券会社4社を比較!株初心者なら『楽天証券』がおすすめ