運用開始して1年1か月が経過したウェルスナビも、この度、楽ラップと一緒に解約しました。

楽ラップの解約理由はサービス利用料が高いと感じたからであり、それはウェルスナビにも同じことが言えました。

しかし…

楽ラップは潔く辞める決断ができたのですが、ウェルスナビは正直迷ったんです。

その理由を赤裸々に書いていきます。ウェルスナビを始めようか迷っている方、辞めようと思っている方の参考になれば幸いです。

目次

ウェルスナビの最終的な成績はプラスだった

| 年月 | 元本 | 評価額 | 損益 |

| 2018/6 | 110,000 | 108,420 | -1,580 (-1.4%) |

| 2018/7 | 120,000 | 122,087 | +2,087 (+1.7%) |

| 2018/8 | 130,000 | 130,838 | +838 (+0.6%) |

| 2018/9 | 140,000 | 143,425 | +3,425 (+2.4%) |

| 2018/10 | 150,000 | 143,028 | -6,972 (-4.6%) |

| 2018/11 | 160,000 | 156,570 | -3,430 (-2.1%) |

| 2018/12 | 160,000 | 142,411 | -17,589 (-11.0%) |

| 2019/1 | 180,000 | 173,357 | -6,643 (-3.7%) |

| 2019/2 | 190,000 | 190,143 | +143 (+0.1%) |

| 2019/3 | 200,000 | 199,366 | -634 (-0.3%) |

| 2019/4 | 200,000 | 207,713 | +7,713 (+3.9%) |

| 2019/5 | 220,000 | 212,134 | -7,866 (-3.6%) |

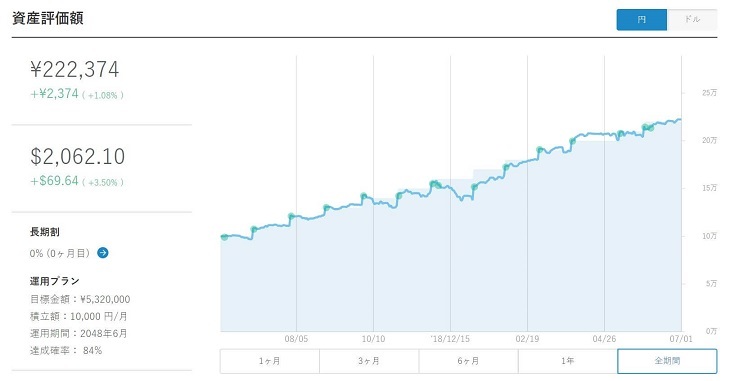

| 2019/6 | 220,000 | 222,374 | +2,374 (+1.1%) |

- 初期に10万円、毎月1万円の積立にしました。

- 運用プラン(リスク許容度)は、最大値「5」にしています。

2018年末に−11.0%の含み損を抱えたものの何とかプラスで着地しましたが、円建てのトータルリターンが芳しくありませんでした。

- ドル建てのトータルリターン

- +69,64ドル(+3.5%)

- 円建てのトータルリターン

- +2,374円(+1.1%)

ウェルスナビのリターンは、為替レートに左右されてしまいます。

ウェルスナビの投資対象は米国ETFであり、ドル建での購入になります。しかしドルのまま出金できない(2019/7時点)ので、出金時にはドルから日本円に両替しないといけないからです。

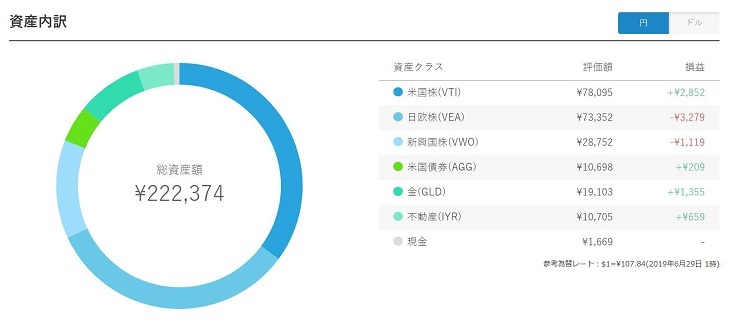

ウェルスナビのポートフォリオは美しいが、手数料が高いのがネック

ウェルスナビのポートフォリオは、とても優等生です。歴史に裏打ちされた王道のインデックス投資と言って良いでしょう。

- 米国株(VTI)と日欧株(VEA)と新興国株(VWO)を組み合わせ、株式の世界分散投資できている。

- これらETFの経費率は超激安である。

- VTI=0.03%

- VEA=0.05%

- VWO=0.12%

- ポートフォリオの20%程度は米国債券(AGG)・不動産(IYR)・金(GLD)を組み入れ、金融資産のマルチ化を実現している。

しかしウェルスナビに任せておくと、それなりのサービス手数料を支払うことになり、モッタイナイと感じました。

年率1.0%(税抜)!もちろんETF経費率とは別。

ぶるたろう

ぶるたろう

米国ETFへ投資したい少額投資家にはメリットがある

ウェルスナビが投資しているETFを直接買い付けするとなると、けっこう売買手数料がかかります。

1回の取引で支払う最低手数料が5ドル(税抜)と決まっているので、たとえ1,000円分の買付であろうと、約500円の買付手数料を支払うことになります。

私が選んだウェルスナビのプランでは、毎月1万円を6銘柄に分散して積立していました。

- 自分で買付すると…

- 買付手数料30ドル(6回の取引×5ドル)を支払うことに…

- ウェルスナビの場合…

- 買付手数料はかからない!

米国ETFを買ってみたい少額投資家にとって、ウェルスナビは最高のサービスと言えます。

ウェルスナビで配当金生活はできない

ウェルスナビは配当金が出ます。配当金を出す米国ETFを買付しているから、当然の権利とも言えます。

以下のように毎月チャリンチャリンと分配されるのです。

これを見ると、「将来は配当金生活を送れるんじゃ?」と夢を見るかもしれません。

しかしウェルスナビは複利効果を狙って配当再投資を行いますので、配当金を充てにした生活はできません。

またウェルスナビでは、配当金が分配された時点で税金を支払うことになるのがネック。

よってキャピタルゲイン(値上がり益)を狙う投資家なら、ウェルスナビではなく、投資信託をやった方が効率的です。

私たちが税金を納める前に自動で再投資してくれる投資信託にした方が、効率的に複利運用を行えるのです(税金の繰り延べ効果)。

ぶるたろう

ぶるたろう

ウェルスナビの代わりになる投資信託ポートフォリオを考えてみた

ウェルスナビが経費率が安い米国ETFを買付していようが、サービス手数料1.0%を加算すると高くなってしまいます。

それなら自分で、投資信託で運用した方が良いと感じました。

そこで私がウェルスナビを模倣して、投資信託商品でポートフォリオを組んでみました。これで0.2%前後の手数料に落ち着くはずです。

| ウェルスナビの場合 | 投資信託の場合 |

| VTI(米国株) | 楽天・全世界株式インデックス・ファンド(通称:楽天VT) |

| VEA(日欧株) | |

| VWO(新興国株) | |

| AGG(米国債券) | eMAXIS Slim先進国債券 |

| GLD(金) | - |

| IYR(米国不動産) | たわらノーロード先進国リート |

- ウェルスナビでもポートフォリオの大半を占めていた株は、楽天VTに一本化。

- この商品1つで、世界中の株式にリーチできる。

- 投資配分割合も勝手に調整してくれるので、ほとんどポートフォリオ管理は不要。

- 債券や不動産の投資信託は、米国に閉じると選択肢がほとんど無いので、先進国まで視野を広げる。

- そうすると手数料の安い投資信託をチョイスできる。

- 金の投資信託もあるにはあるが、買付手数料を取られたり、年間手数料が高め。

- わざわざ投資信託を買う必要が無いと思う。

さいごに:ウェルスナビは良いサービスだと思う。

「ウェルスナビは手数料が高い。中途半端。」と感想を書いてきましたが、別に悪いサービスだと思っていません。

ウェルスナビは「○○円を稼ぎたい!」という目標を決めたら、お金の入金以外何もすることが無いのは素晴らしいですよね。

何も投資の事が分からない人は、ウェルスナビで経験を積むのも良いでしょう。本当に勉強になりますし、解約手数料はかかりません。

とはいえ自分で投資信託やETFを買って資産管理できる人は、ウェルスナビを使う必要は無いでしょう。

以上です。

▼既にウェルスナビを解約した私が「ウェルスナビの運用実績、メリット・デメリット」を語ります。始めようか迷っている方は是非ご覧ください。

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説▼同じタイミングで競合ロボアドサービス「楽ラップ」も辞めました。理由はやっぱり「サービス手数料」の高さです。

【本音を語る】約2年続けた『楽ラップ』を解約した理由!手数料の高さが気になった

【本音を語る】約2年続けた『楽ラップ』を解約した理由!手数料の高さが気になった