2018年6月現在、ウェルスナビは8種類のサービスがあります。選択肢が多いと、迷いますよね。

- WealthNavi

- WealthNavi for SBI証券

- WealthNavi for 住信SBIネット銀行

- WealthNavi for ソニー銀行

- WealthNavi for イオン銀行

- WealthNavi for 横浜銀行

- WealthNavi for JAL

- WealthNavi for ANA

僕は本家本元の「WealthNavi(ウェルスナビ)」を使うことにしましたが、そのように判断した理由を紹介します¥。

ウェルスナビは多くの会社と提携しており、8種類のサービスがあります。

サービス内容は一緒ですが、「最低投資額」や「長期割の適用有無」に違いがあります。各サービスの違いを表にまとめました。

| サービスの種類 | 最低投資額 | 長期割 |

| WealthNavi(本家本元) | 10万円 | 〇 |

| WealthNavi for SBI証券 | 30万円 | ✕ |

| WealthNavi for 住信SBIネット銀行 | 30万円 | ✕ |

| WealthNavi for ソニー銀行 | 30万円 | ✕ |

| WealthNavi for イオン銀行 | 10万円 | ✕ |

| WealthNavi for 横浜銀行 | 10万円 | ✕ |

| WealthNavi for JAL | 30万円 | ✕ |

| WealthNavi for ANA | 10万円 | ✕ |

10万円から始められ、長期割が適用されるのは、本家ウェルスナビだけです。

JALやANAはマイルが貯まるメリットもありますが、僕は本家のウェルスナビにしました。

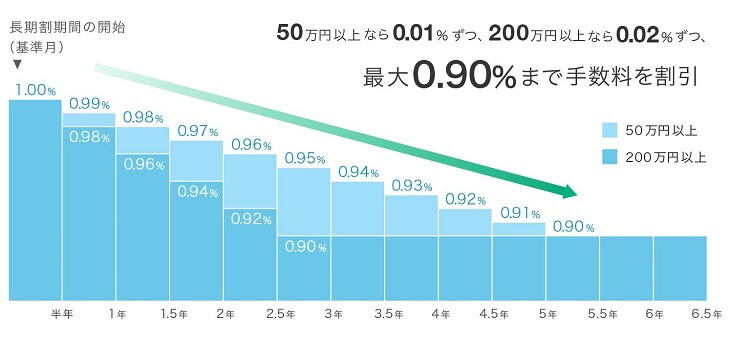

そもそもウェルスナビの「長期割」とは?

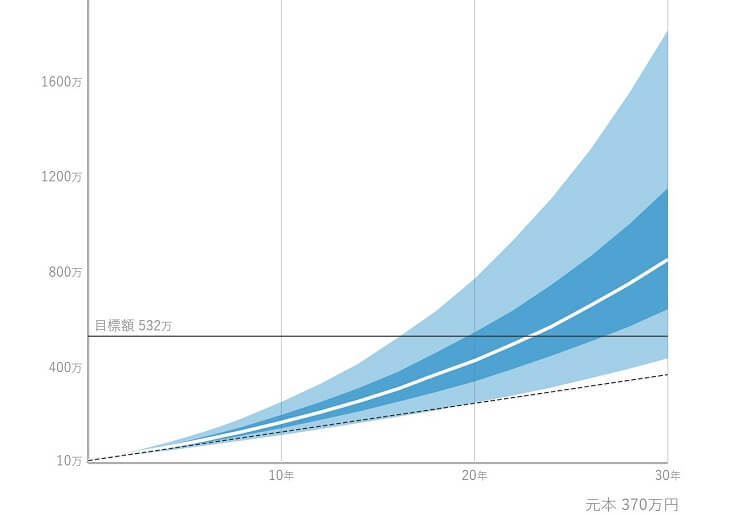

本家のウェルスナビだけに適用される「長期割」は、運用金額に応じて手数料を最大0.90%まで割引されます。上画像のように年々手数料が減少するのです。

最初に10万円を入れ、毎月1万円を積立していた場合、10年後には「130万円」になります。支払う手数料は以下の通り。

- 手数料1%の場合=毎年13,000円

- 手数料0.9%の場合=毎年11,700円

ぶるたろう

ぶるたろう

長期割を使うことで、1年あたり1,300円もお得になります。

もっと月日が経過すると投資金額が増えていくので、より恩恵を受けられますね!

まとめ:「ウェルスナビ」に申し込めばOK

僕は「子供の教育費」のためにウェルスナビをやっていますが、相場が悪かろうと続けていく予定です。

長く付き合っていくウェルスナビなので、手数料が割引される「長期割」は嬉しいですね。

▼ウェルスナビに関する記事一覧です。合わせてどうぞ。

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説  【スマホで簡単】WealthNavi(ウェルスナビ)の登録/口座開設~入金・積立方法

【スマホで簡単】WealthNavi(ウェルスナビ)の登録/口座開設~入金・積立方法  ウェルスナビの運用先は安心できる?7つの銘柄(米国ETF)を分かりやすく解説

ウェルスナビの運用先は安心できる?7つの銘柄(米国ETF)を分かりやすく解説