企業の決算で作らないといけない「バランスシート」を個人でも作り、家計の資産・負債・純資産(資産−負債)を可視化するようにしています。

今回は2020年3Qを終えたということで、9月末時点のデータを用いて作成しています。

私のプロフィール

- 30歳半ばの男

- 夫婦共働き、幼児1人

- 年収900万(妻の年収を除く)

- 2017年に中古マンションを5,000万円で購入

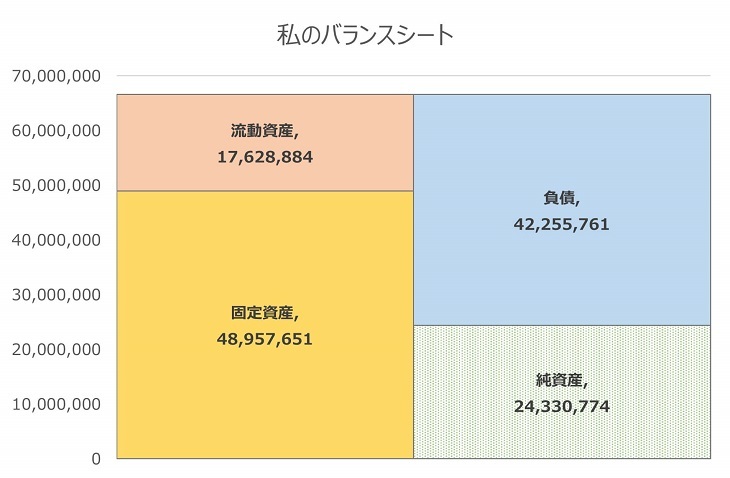

2020年4Q時点の家計バランスシート

- 資産 =6,659万

- 流動資産=1,763万

- 固定資産=4,896万

- 負債 =4,226万

- 純資産=2,433万

前回と比較し、純資産は64万円アップ!純資産比率は1%改善し、37%になりました。

妻とは財布別々なので、上記は私だけのバランスシートです。妻の資産も加味すれば、純資産3,000万は超えているはず(知らんけど)

ぶるたろう

ぶるたろう

妻のバランスシートを統合して、我が家の財務状況を把握したい。

バランスシート内訳を見ていきましょう

これから流動資産、固定資産、負債の内訳を見ていきます。

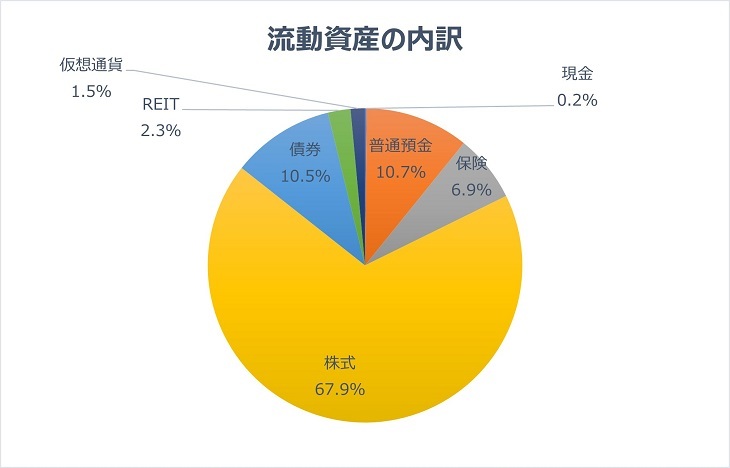

流動資産

| 項目 | 金額(円) | 前回差 |

| 現金 | 15,260 | +11,700 |

| 普通預金 | 2,121,424 | -243,900 |

| 保険 | 1,202,530 | +16,586 |

| 株式 | 11,274,839 | +700,230 |

| 債券 | 1,867,479 | -8,098 |

| REIT | 343,373 | +67,198 |

| 仮想通貨 | 145,471 | +114,852 |

3か月前より658,547円増やせました。毎月20万円を資産運用に充てているおかげです。

固定資産

| 項目 | 金額(円) | 前回差 |

| 居住用マンション | 48,957,651 | -336,743 |

マンション価値が下がっていますが、波があるので気にしていません。

負債

| 項目 | 金額(円) | 前回差 |

| 住宅ローン | 40,586,483 | -330,820 |

| 奨学金ローン | 1,836,909 | -46,811 |

| クレジットカード返済 | 153,135 | +56,865 |

住宅ローンの繰り上げ返済は行っておりません。順当に下がっています。

さいごに:2020年4Qに向けて

冬のボーナスが入るはずなので、キャッシュが潤います。投資資金として現金を残しておきつつ、残りは住宅ローン繰り上げ返済に充てたいと思います。

あとは子供の誕生日も近いので、Go to Travelキャンペーンを使って旅行しようかしら。貯めるだけがお金ではないですからね!

以上です。関連記事も合わせてどうぞ。

▼資産運用実績を総まとめしています。どんなサービスが儲かるのか覗いてみてください!

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中