ぶるたろう

ぶるたろう

妻

妻

疑い深い妻にとって、クラウドファンディングは怪しいものと映っていました。

しかし私は投資妙味のある資産運用の一種だと感じています。

余ったお金があったら銀行ではなく、クラウドファンディングにお金を入れるのも良いんじゃないかなと。

- クラウドファンディングとは?

- 私の運用成績

- クラウドファンディングのメリット・デメリット

- クラウドファンディングのおすすめサービス

目次

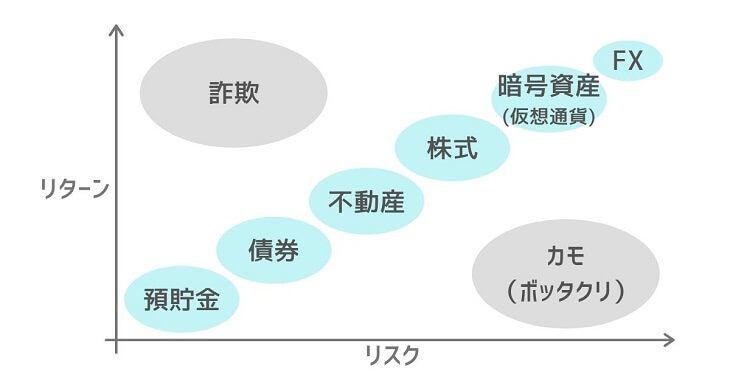

クラウドファンディングの種類

「クラウドファンディング」に、どのようなイメージを持っていますか?

Aさん

Aさん

Bさん

Bさん

ぶるたろう

どれも正解でしょう。

クラウドファンディングは寄付的な要素もあれば、資産運用としての要素もあるからです。

- 非投資型:金銭的なリターンなし

- 購入型

- 寄付型

- 投資型:金銭的なリターンあり

- 融資型(ソーシャルレンディング)

- ファンド型

- 株式型

何でも金銭的なリターンを求めてしまう性分なので「非投資型」に興味がありません。

私が目に付けているのは「投資型」です!

【ブログ公開】クラウドファンディングの運用成績

お勉強的なお話はここまでにして、私の運用成績を公開します!

| サービス名:案件名 | 元本 | 収益 |

| Funds:アイフルビジネスローンファンド#1 | 15,000円 | +209円 |

| クラウドバンク:上場企業事業拡大支援ファンド第77号 | 30,000円 | +613円 |

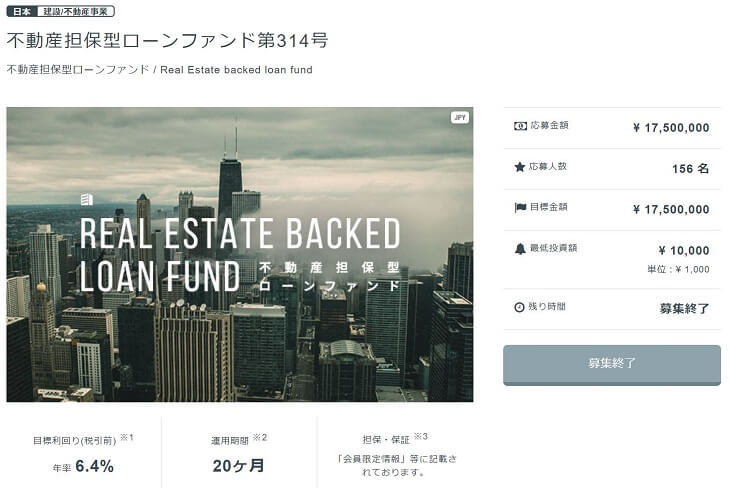

| クラウドバンク:不動産担保型ローンファンド第314号 | 30,000円 | +610円 |

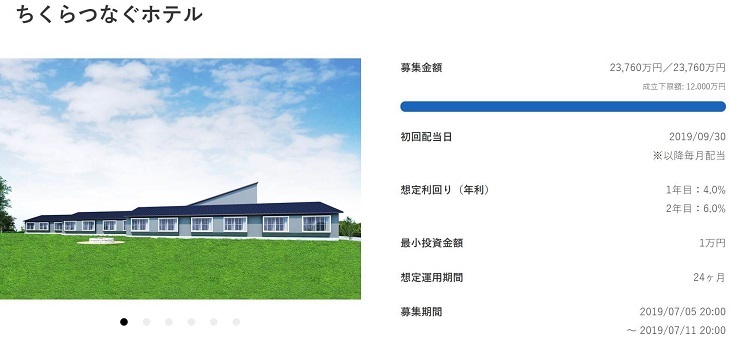

| CREAL:ちくらつなぐホテル | 30,000円 | +2,391円 (見込) |

| Funds:リースバック事業「あんばい」ファンド#2 | 30,000円 | +667円 |

| 合計 | 135,000円 | +4,948円 (+3.6%) |

仮想通貨や株と比べて結果は穏やかですが、着実に資産が増えています。

Funds:アイフルビジネスローンファンド#1

| 予定利回り | 1.8% |

| 予定運用期間 | 12か月 |

| 投資元本 | 15,000円 |

| 税引き後収益 | 215円 |

クラウドバンク:上場企業事業拡大支援ファンド第77号

| 予定利回り | 5.2% |

| 予定運用期間 | 14か月 |

| 投資元本 | 30,000円 |

| 税引き後収益 | 617円 |

クラウドバンク:不動産担保型ローンファンド第314号

| 予定利回り | 6.4% |

| 予定運用期間 | 20か月 |

| 投資元本 | 30,000円 |

| 税引き後収益 | 610円 |

CREAL:ちくらつなぐホテル

| 予定利回り | 4.0%(1年目) 6.0%(2年目) |

| 予定運用期間 | 24か月 |

| 投資元本 | 30,000円 |

| 税引き後収益 | 2,391円 |

Funds:リースバック事業「あんばい」ファンド#2

| 予定利回り | 3.0% |

| 予定運用期間 | 11か月 |

| 投資元本 | 30,000円 |

| 税引き後収益 | 667円 |

ぶるたろう

クラウドファンディングのメリット

- 運用期間と利回りが予定されている

- 値動きを気にしないでOK

- 気軽に不動産・太陽光投資ができる

メリット①:運用期間と利回りが予定されている

運用期間と利回りが決まっているので、計画的に資産運用できます。運用期間が決まっているのは超重要です。

- 株式投資

- 「旅行に行きたいけど、今は赤字だから売りたくない」といったように、売るのを躊躇します。

- 必要な時に、必要な資金を引き出しにくいです。

- クラウドファンディング

- 旅行を1年後にする予定なら、1年後に資金が還ってくるファンドを案件を選べばOK。

- 利益を予想できるので、予算計画を立てやすいです。

ぶるたろう

ぶるたろう

新婚旅行に行ける幸せ気分がありつつも、赤字で売却したので良い気分しなかった…

メリット②:値動きを気にしないでOK

株式は価格が毎日動くため、自分の資産額が日々変化します。

値上がりしていると気分が良いですが、下落時は辛くなるもの。本当、精神的にも肉体的にも良くないです。

一方でクラウドファンディングは価格変動しません。

ぶるたろう

ぶるたろう

メリット③:気軽に不動産・太陽光投資ができる

不労所得生活を目指す人にとって、チャリンチャリンと家賃収入を得られる不動産投資、売電による収入を得られる太陽光発電は憧れます。

クラウドファンディングを使えば、気軽に不動産や太陽光発電に投資できてしまいます。

ローンを組むための信用や元本が無くても、1万円あればチャレンジできるのは良いですよね!

クラウドファンディングのデメリット

- 元本割れリスクがある(当然の話)

- 利益が出たら税金を納める(当然の話)

デメリット①:元本割れリスクがある

当然のことですが、リスクがあるからこそ、リターンを得られます。仮に利回り4%でノーリスクなら、それは詐欺。

ただし質の良いサービスを選ぶことで、赤字になるリスクを抑えられるでしょう。

ぶるたろう

デメリット②:利益が出たら税金を納める

株式と同様、利益が出たら税金を納める必要があります。国民の義務なので、嫌でも支払うことになります。

クラウドファンディングのおすすめサービス

昨今クラウドファンディングのサービスは、たくさん誕生しています。一つ一つ吟味しながら、選ぶのは中々大変です。

ということで、おすすめサービスを厳選して紹介します。

おすすめ①:Funds(ファンズ)

Fundsは1円から投資できて、リスクが控えめに設定されている案件が多め。

投資未経験者や初心者は、無難に運用できるFundsが最もオススメです。

初心者におすすめ

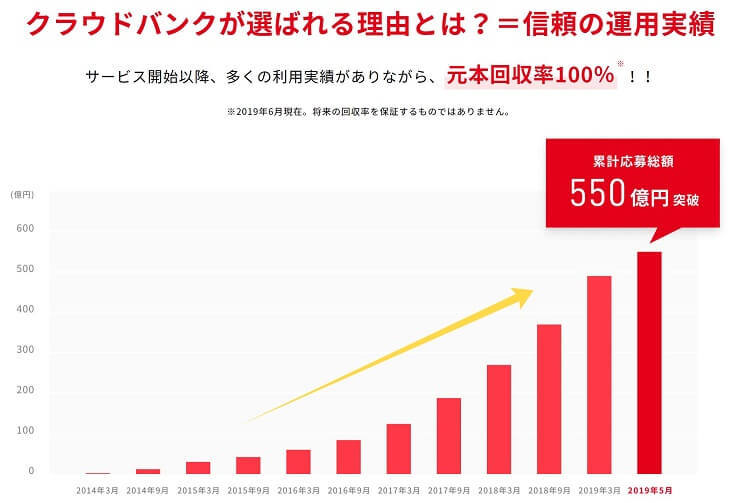

おすすめ②:クラウドバンク

64万人以上のユーザー利用実績、応募総額1,100億円以上という豊富な実績を持ちます。

そして、これまで元本割れを起こしていないことから信頼度が高いです。

先ほど紹介したFundsに比べ、利回りが高めの案件が多いのも魅力的。

利回りも信頼度も高い

▼しっかり比較してから始めたい方はクラウドファンディング比較記事も一読の価値あり。

【おすすめ資産運用】クラウドファンディング10選!利回り・最小投資額等を比較

【おすすめ資産運用】クラウドファンディング10選!利回り・最小投資額等を比較まとめ:預金感覚で始めています

私は預金のつもりで、クラウドファンディングしています。

| 比較 | 定期預金 | クラウドファンディング |

| 利回り目安 | 0.002%~0.2% | 1.5%~14% |

| 運用期間 | 決まっている | 決まっている |

| 途中解約 | ペナルティはあるが可能 | できないことが殆ど |

| 元本割れリスク | なし | あり |

クラウドファンディングは普通預金利回りの7.5倍以上です!これだけ利回りが良いと、多少のリスクを背負っても良いと感じています。

幸いに私は元本割れしたことがありませんので、けっこう安心して資産運用できています。

預金だけでお金が増えれば良いんですけどね…

以上です。

▼私はクラウドファンディングに全力投球しているわけで無いです。あくまでも株式や投資信託をコアにしています。

そんな私の投資事情を包み隠さず公開中です!合わせてどうぞ。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中