「低金利&インフレが進む今、預金するメリットはあるか?」

現金を銀行に預けていてもお金は増えませんし、むしろインフレが進むと現金価値は目減りします。

なので僕は生活に困らない程度のお金は預金していますが、残りは資産運用に回しています。

目次

資産運用の必要性①:預金しても利息は微々たるもの

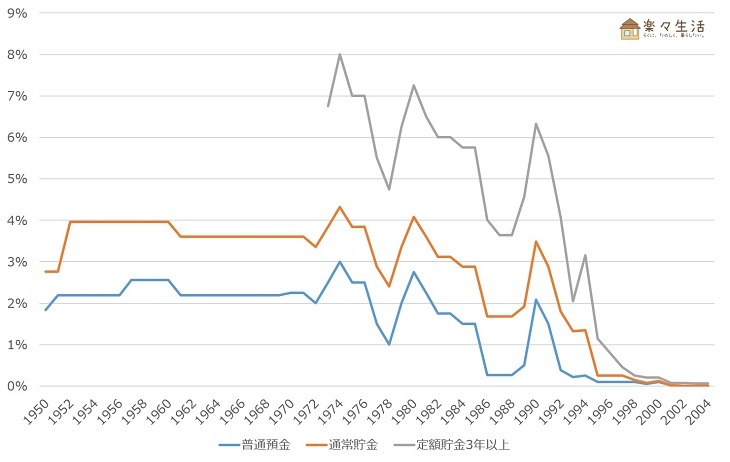

預貯金の金利推移(1950~2004年)※総務省のデータをグラフ加工

昔は金融機関にお金を預けているだけで、資産が増えました。通常貯金で金利4%、定期貯金にすれば金利8%でした。

今は高金利の銀行でも0.1%程度で、メガバンクなんて0.001%ですよね。

- 【1974年】郵便貯金の金利は4.32%

- 100万円を1年預ければ、43,200円も増える

- 【2018年】メガバンクの金利は0.001%

- 100万円を1年預けても、10円しか増えない

銀行に預けていても、利息は微々たるもの。

日本人は投資をしないことで有名ですが、「預貯金しておけば資産が増える」という過去を引きずっているのかもしれませんね。

資産運用の必要性②:インフレが進むと現金価値が目減りする

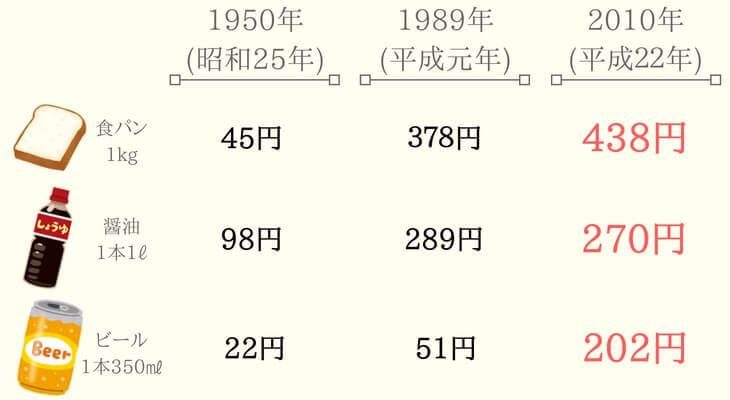

物価は上がり続けている ※総務省のデータを利用

総務省のデータを見ると、インフレが進んでいる(物価が高騰している)ことが良く分かります。

- 食パン(1kg)

- 1950年は45円だったのが、2010年は438円。約10倍の高騰!

- 醤油(1本1ℓ)

- 1950年は98円だったのが、2010年は270円。約3倍の高騰!

- ビール(1本350㎖)

- 1950年は22円だったのが、2010年は202円。約9倍の高騰!

預金は元本割れリスクはありませんが、「インフレ」によって資産価値が目減りするリスクがあるのです。

僕は今後もインフレが加速すると考えるので、できるだけ現金を持たないようにしています。

預金 VS 資産運用(投資)…どれくらいの差が出るの?

以下2つのパターンで毎月1万円を積立した場合、10年後はどれくらいの差が出るのでしょうか。

- 年利0.001%のメガバンクへ預金

- 年利3%の資産運用(投資)

※僕がやっている楽ラップは、3%以上のリターンがあります。

野村証券のマネ―シミュレーターを使って、試算してみました。

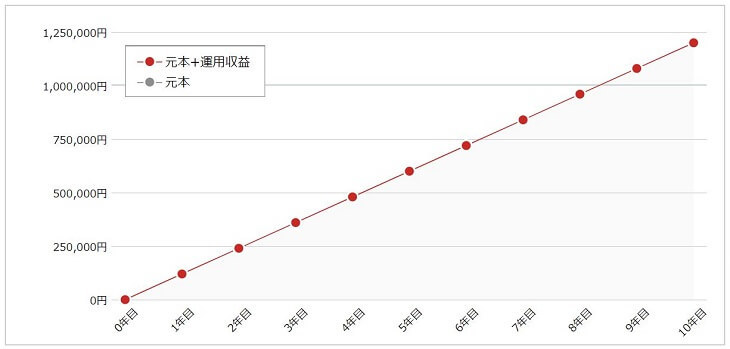

①年利0.001%のメガバンクへ預金

| 元本 | 運用収益 | 元本+運用収益 | |

| 1年目 | 120,000 | 1 | 120,001 |

| 2年目 | 240,000 | 2 | 240,002 |

| 3年目 | 360,000 | 5 | 360,005 |

| 4年目 | 480,000 | 9 | 480,009 |

| 5年目 | 600,000 | 15 | 600,015 |

| 6年目 | 720,000 | 11 | 720,011 |

| 7年目 | 840,000 | 29 | 840,029 |

| 8年目 | 960,000 | 38 | 960,038 |

| 9年目 | 1,080,000 | 48 | 1,080,048 |

| 10年目 | 1,200,000 | 60 | 1,200,060 |

金利0.001%の場合、10年で60円しか増えていません。この10年間にインフレが進み、120万円の価値が薄れてしまったら最悪ですね。

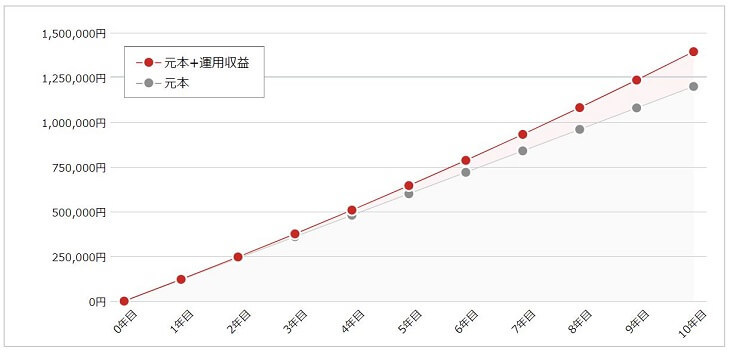

②年利3%の資産運用

| 元本 | 運用収益 | 元本+運用収益 | |

| 1年目 | 120,000 | 1,641 | 121,641 |

| 2年目 | 240,000 | 6,932 | 246,932 |

| 3年目 | 360,000 | 15,981 | 375,981 |

| 4年目 | 480,000 | 28,901 | 508,901 |

| 5年目 | 600,000 | 45,810 | 645,810 |

| 6年目 | 720,000 | 66,825 | 786,825 |

| 7年目 | 840,000 | 92,071 | 932,071 |

| 8年目 | 960,000 | 121,674 | 1,081,674 |

| 9年目 | 1,080,000 | 155,766 | 1,235,766 |

| 10年目 | 1,200,000 | 194,480 | 1,394,480 |

運用で得た利益も運用することにより、年々利益が大きくなっています。これを複利効果と言います。

おかげで金利3%でも120万円が約140万円になっています。

しかし常に「3%のリターン」を得られるとは限らないです。もちろんリーマンショック級の金融危機に遭遇する可能性もあります。

それでも僕は資産運用すべきだと考えています。その理由をこれから説明します。

資産運用の王道「長期・積立・分散」を歩みたい

「長期・積立・分散」は、世界的にも資産運用の王道とされています。

これは、世界の経済活動に対して分散してコツコツと投資することで、中長期的に世界経済の成長率を上回るリターンを目指すというもので、働きながら「長い目で資産を育てていきたい」という方にぴったりの方法です。

※引用:資産運用サービス会社「ウェルスナビ」

上記の通り、資産運用の王道「長期・積立・分散」を歩めば、それなりのリターンを得られると思っています。

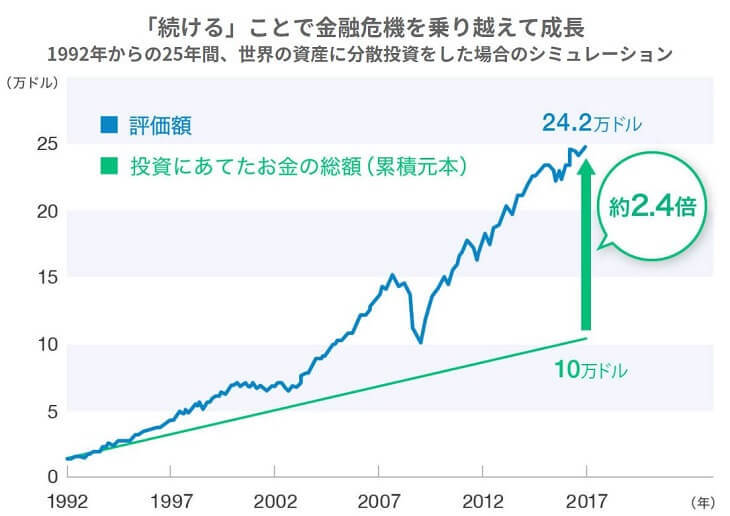

ウェルスナビによる資産運用シミュレーション

現にウェルスナビのシミュレーションによると、リーマンショック後も淡々と積立していれば、資産は2.4倍になっていました。

価格が下がっても、粘り強く資産運用を続けた人が勝ったのです。

まとめ:預金だけに頼らない!資産運用しよう

預金は元本割れリスクが無いので、何となく預金している人も多いと思います。

しかし預金していても利息は微々たるものですし、インフレが進むと現金価値は目減りするリスクがあります。

預金は万能ではないので、資産運用も上手く取り入れながら資産を守っていきたいですね。

以上です。関連記事も合わせてどうぞ。

▼資産運用は脱社畜に欠かせないです。これから資産運用を始めたい方、何となく始めたばかりの方に読んでほしい記事をまとめました。

【資産運用】脱社畜を目指す会社員こそ、投資を始めるべき!

【資産運用】脱社畜を目指す会社員こそ、投資を始めるべき!