楽ラップ投資を始めようか迷っている方々にむけて、「楽ラップ」のメリット・デメリット・実績を紹介します。

妻(投資歴ゼロ)

妻(投資歴ゼロ)

ぶるたろう

ぶるたろう

妻(投資歴ゼロ)

妻(投資歴ゼロ)

何を買って良いか分からないし、運用できる自信が無い。

ぶるたろう

ぶるたろう

目次

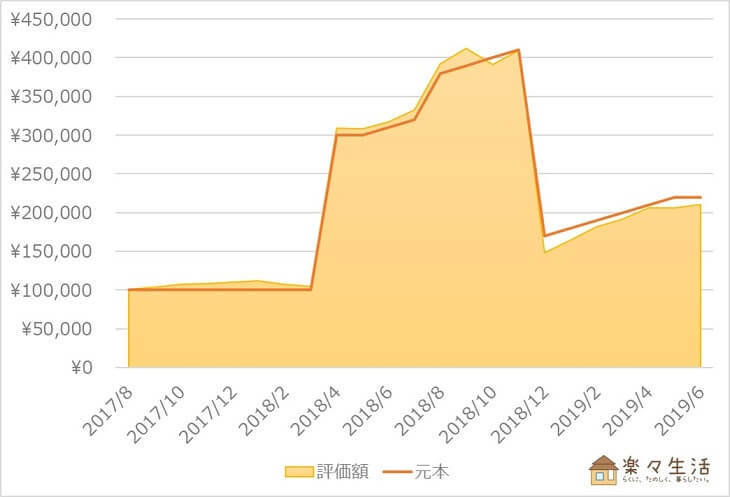

【解約済】楽ラップは儲かる?運用実績を公開

投資来損益が−9,711円の状態で解約しました。

| 年月 | 元本 | 評価額 | 損益 |

| 2017/8 | 100,000 | 100,805 | +805 (+0.8%) |

| 2017/9 | 100,000 | 103,882 | +3,882 (+3.9%) |

| 2017/10 | 100,000 | 107,048 | +7,048 (+7.0%) |

| 2017/11 | 100,000 | 108,182 | +8,182 (+8.2%) |

| 2017/12 | 100,000 | 110,124 | +10,124 (+10.1%) |

| 2018/1 | 100,000 | 111,647 | +11,647 (+11.6%) |

| 2018/2 | 100,000 | 107,736 | +7,736 (+7.7%) |

| 2018/3 | 100,000 | 104,855 | +4,855 (+4.9%) |

| 2018/4 | 300,000 | 308,947 | +8,947 (+3.0%) |

| 2018/5 | 300,000 | 308,135 | +8,135 (+2.7%) |

| 2018/6 | 310,000 | 316,918 | +6,918 (+2.2%) |

| 2018/7 | 320,000 | 332,759 | +12,759 (+4.0%) |

| 年月 | 元本 | 評価額 | 損益 |

| 2018/8 | 380,000 | 392,357 | +12,357 (+3.3%) |

| 2018/9 | 390,000 | 412,028 | +22,028 (+5.6%) |

| 2018/10 | 400,000 | 391,129 | -8,871 (-2.2%) |

| 2018/11 | 410,000 | 409,320 | -680 (-0.2%) |

| 2018/12 | 170,000 | 148,067 | -21,933 (-12.9%) |

| 2019/1 | 180,000 | 164,724 | -15,276 (-8.5%) |

| 2019/2 | 190,000 | 181,216 | -8,784 (-4.6%) |

| 2019/3 | 200,000 | 191,413 | -8,587 (-4.3%) |

| 2019/4 | 210,000 | 206,003 | -3,997 (-1.9%) |

| 2019/5 | 220,000 | 205,922 | -14,078 (-6.4%) |

| 2019/6 [解約] | 220,000 | 210,289 | -9,711 (-4.4%) |

楽ラップとは?5つのメリットを紹介

楽ラップは、投資初心者でも『ほったらかし』で稼げるサービスだと思っています。

そんな私が「楽ラップ」をイチオシする理由は、以下の通りです。

- 銘柄を選ぶ必要なし(自分にピッタリの運用コース)

- ポートフォリオを自動でリバランスしてくれる

- 10万円から始められる

- 積立できる

- 透明性の高いレポート

メリット①:銘柄を選ぶ必要なし(自分にピッタリの運用コース)

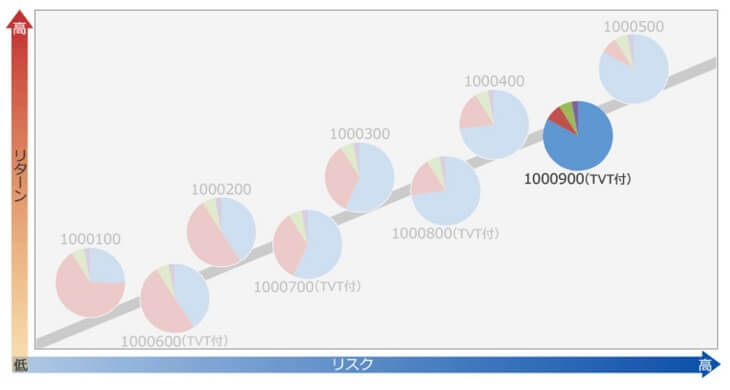

楽ラップでは「9つの資産運用コース」が用意されています。

※それぞれのコースは「投資配分」が異なります。ハイリスク・ハイリターンであれば「株式」が多めの配分になりますし、ローリスク・ローリターンのコースは「債券」が多めです。

楽ラップでやるべきことはコースを決めるだけ。銘柄を選ぶ必要も、投資配分を決める必要もないです!

・・・しかし「何のコースにすれば良いのだろう?」と思う方も多いはず。

楽ラップでは、15個前後の質問に回答するだけで「おすすめの資産運用コース」を提案してくれます。私も妻も、自分の性格に合った診断結果だったと感じています。

楽ラップの提案コースを申し込んでも良いですし、変更できます。(運用が始まってもコース変更可能)

ぶるたろう

メリット②:ポートフォリオを自動でリバランスしてくれる

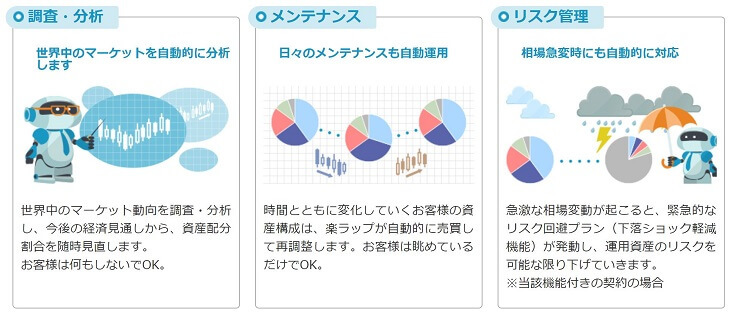

日々、世界中のマーケットは変化しています。世界中の情勢を調査するのは難しいですし、労力もかかります。

しかし、楽ラップにお金を預けておけば、私たちは何もする必要がないです。楽ラップがマーケット分析し、自動的に売買してポートフォリオを管理してくれます。

実際、2018年7月にリバランスされました。

妻

妻

イチから投資を勉強しなくていいし、ありがたい。

TVT(下落ショック軽減)機能がある

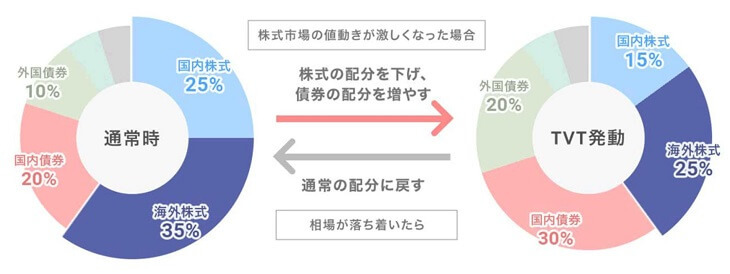

楽ラップのコースの中には、「TVT(下落ショック軽減)」機能付のものがあります。これは他のサービス(ウェルスナビやTHEO)に無い機能です。

TVT機能は、株式市場の値動きが激しいときに、株式配分を下げて債券配分を増やしてくれます。

資産が急に目減りするリスクを軽減してくれるのです。

メリット③:10万円から始められる

楽ラップのようなサービスは、もともとは「富裕層向け」のものでした。(某大手証券会社では軍資金が3,000万円からのサービスを出しています)

楽ラップは「10万円」から始められ、とても敷居が低いです。

メリット④:積立できる

楽ラップは「積立」が可能であり、毎月1万円から増資できます。長期投資をお考えの人は、積立しておくと良いでしょう。

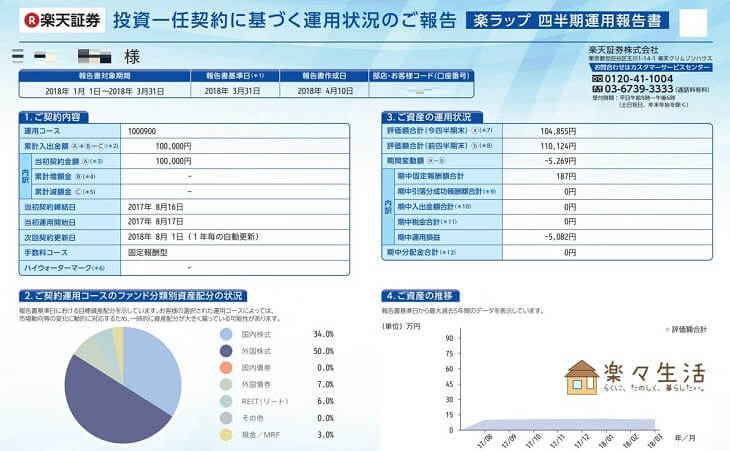

メリット⑤:透明性の高いレポート

上画像のように、四半期に一度、運用報告書が提出されます。合計7ページにわたり、実績や支払った手数料など、詳細に把握することができます。

また楽天証券ホームページで、いつでも実績を確認可能です。

無料診断を受けてみよう

楽ラップのデメリットも知っておくべし

私は「楽ラップ」に大きなデメリットは無いと思っていますが、強いて挙げると以下の通り。

- プロに任せる分の手数料が上乗せ

- NISA(少額投資非課税制度)を使えない

- 分配金を受け取れない

デメリット①:プロに任せる分の手数料が上乗せ

楽ラップはロボット(AI)に運用をお任せする分だけ、サービス手数料として最大0.715%が上乗せされています。

- サービス手数料:年0.715%

- ファンド手数料:年0.248%

自分で資産運用できる人にとって、この手数料は高いと感じるかもしれません。

しかし自分で運用するのが不安な人にとって、楽ラップの手数料は良心的だと思います。

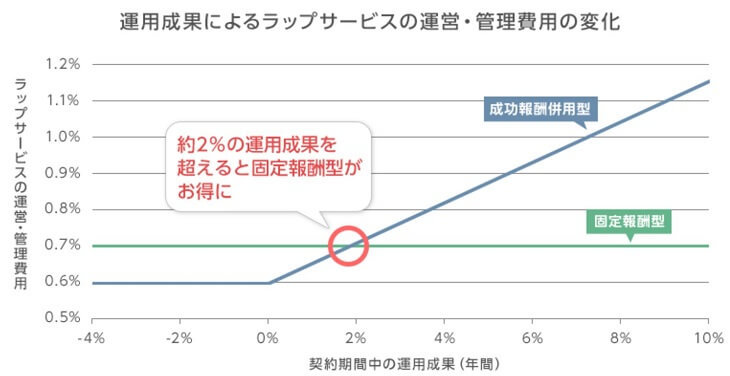

【補足】2つの手数料コースから選べます

楽ラップには2つの手数料コースが用意されています。

- 固定報酬型

- 成功報酬併用型

上画像の通り、運用成果(リターン)が「約2%」を超えたら「①固定報酬型」がお得になるみたいです。

今後も「年2%以上」のリターンに期待していることから、私と妻は「①固定報酬型」を選択しています。

※サービス開始来(2016年7月~)、楽ラップのパフォーマンスは8~30%近くのプラス(コースによる)です。

デメリット②:NISA(少額投資非課税制度)を使えない

楽ラップは「NISA※」を利用できません。よって楽ラップで発生した利益は課税対象になります。

※一定金額の範囲内で購入した金融商品から得られる利益に税金がかからなくなる制度。

ぶるたろう

しかし「特定口座」を指定しておけば確定申告しなくて良いです!

デメリット③:分配金を受け取れない

楽ラップが投資対象としている投資信託の「分配金」は再投資されます。分配金が口座に振り込まれることに喜びを感じる人には向かないでしょう。

しかし分配金を投資に回すことで軍資金が増えていくので、複利効果を期待できます。

無料診断を受けてみよう

楽ラップの評判

ダウ下落に伴いウェルスナビ死亡( ´△`)楽ラップはまだ頑張ってる

ここ最近ずっと楽ラップのほうが結果出してますね。

CMなどの認知度でウェルスナビのほうが人気かもですが同じ条件で積み立てしている中では楽ラップがずっと良い成績を維持してますね pic.twitter.com/ZOvBEgtvM2

— かずたく@貯金箱 (@salary_chokin) 2018年6月25日

私も楽ラップとウェルスナビをやっていますが、今のところ楽ラップの方が好調です。

楽ラップ

売却自分で運用したほうが

なんか納得する。一年で14%アップだから

私的に言うことないんだけどね!— nmama (@nmama13) 2018年8月20日

楽ラップの手数料0.702%。じゃあバランスファンドで良いですって思う

— vahoonn (@bahoonn) 2016年6月16日

自分で資産運用したい方は、楽ラップではなく、自分で投資信託を買った方が良いですね。

ということで私も同じ理由により、楽ラップを解約しています。

【本音を語る】約2年続けた『楽ラップ』を解約した理由!手数料の高さが気になった

【本音を語る】約2年続けた『楽ラップ』を解約した理由!手数料の高さが気になった楽天証券「楽ラップ」をオススメしたい人

以下に当てはまる方は、楽ラップを始めることをオススメします。

- 銀行口座にお金を眠らせていて、もったいないと感じる。

- 何の銘柄を買っていいか分からない。銘柄選びが面倒。

- 自分でポートフォリオ管理するのが面倒。

- マーケットを分析する時間/知識が無い。

楽ラップの始め方

楽ラップを始めるには「楽天証券の総合口座(無料)」が必要です。

まずは無料診断してみて(16個前後の質問に答えるだけ)、口座開設の手続きに進みましょう。

総合口座があれば、色々な恩恵を受けられます。持っておいて後悔しないですよ。

- 安定資産「金やプラチナ」、株主優待券がもらえる「株式」、「投資信託」等を購入できる。

- 旅行や買い物で貯めた「楽天ポイント」を使って投資信託を購入できる。

- 無料で日経新聞を読めるので、新聞代を節約できる。

- 楽天証券と楽天銀行を連携(マネーブリッジ)することで、普通預金金利が0.1%になる。(メガバンクの100倍)

無料診断を受けてみよう

まとめ:楽ラップでお手軽投資をはじめよう

楽ラップは「ほったらかし運用」で十分なリターンが見込める優秀なサービスだと思います。

私は10万円預けていたら半年で7,000円増えました。銀行に10万円を預けていても、利息なんて微々たるもの。

仮に運用成績が悪ければ、解約すれば良いだけです(解約手数料=無料)。

以上です。

▼私は株式や投資信託を中心に、色々な資産運用をやっています。そんな私の投資事情を包み隠さず公開中です!合わせてどうぞ。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中