妻の投資信託ポートフォリオを少しだけ見直しました。長期投資を見据え、ムダに信託報酬手数料を支払わないように組んでいます。

妻からは「面倒くさい」と文句を言われましたが、やっておいて良かったはず。

MEMO

妻が行っている主な資産運用は「定期預金」であり、投資は「つみたてNISA」歴2年目になります。

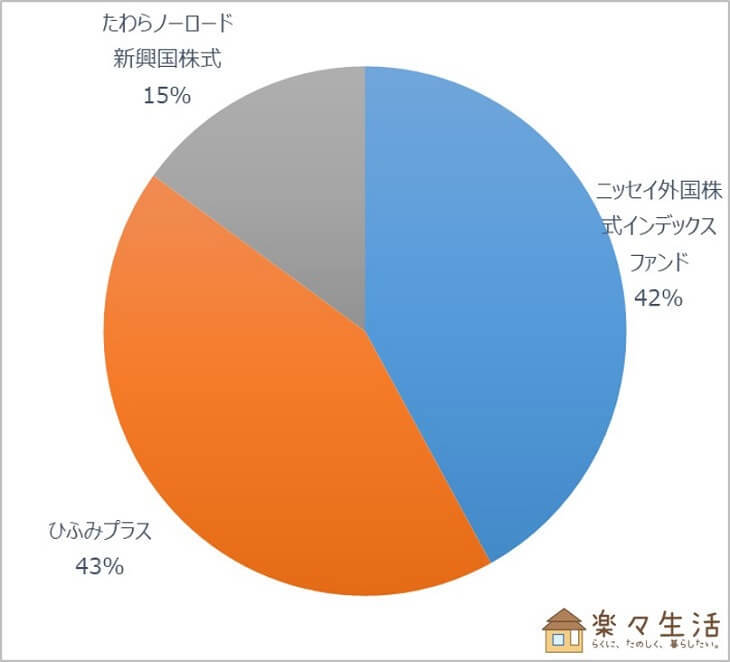

妻のポートフォリオ変更前

| 銘柄 | 積立額 | 信託報酬 |

| ニッセイ外国株式インデックスファンド | 14,000円 | 0.11772% |

| ひふみプラス | 14,333円 | 1.0584% |

| たわらノーロード新興国株式 | 5,000円 | 0.3672% |

年間40万円ほど積立できるのですが、支払うべき信託報酬額は約2,240円です。

2年目はトータル資産額が80万円になるので、信託報酬額は約4,480円になります。

長期積立するなら信託報酬を下げておきたいですね。

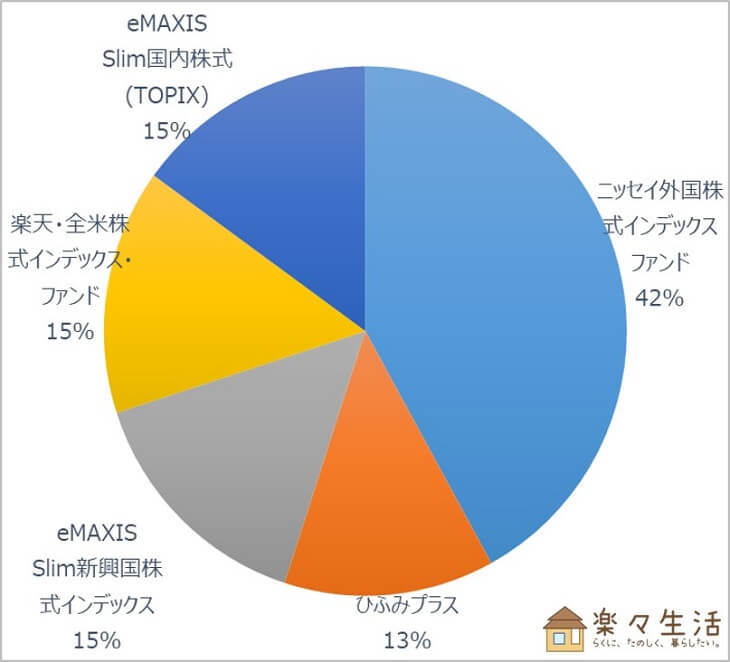

妻のポートフォリオ変更後

| 銘柄 | 積立額 | 信託報酬 |

| ニッセイ外国株式インデックスファンド | 14,000円 | 0.11772% |

| ひふみプラス | 4,333円 | 1.0584% |

| eMAXIS Slim新興国株式インデックス | 5,000円 | 0.20412% |

| 楽天・全米株式インデックス・ファンド | 5,000円 | 0.1696% |

| eMAXIS Slim国内株式(TOPIX) | 5,000円 | 0.1674% |

変更点は以下3点です。そのおかげで信託報酬は約2,240円→約1,080円になり、50%近くカットできました。

変更点

- アクティブファンド「ひふみプラス」の積立額を減らした(14,333円→4,333円)

- 積立対象から外すことを妻に提案しましたが、何となく保有しておきたいとのことでした。

- 全米株式・国内株式のインデックスファンドを積立開始(5,000円ずつ)

- たわらノーロード新興国株式をeMAXIS Slimシリーズへ変更

まとめ:長期投資なら「手数料の安さ」にこだわりたい

「つみたてNISA」は20年も続けられる非課税制度なので、徹底的に手数料の安さを追求したいものです。

20年間、40万円ずつ積立した場合、投資元本は800万円になります。支払う手数料もバカになりません。

- 信託報酬1.0%=年間8万円の支払い

- 信託報酬0.5%=年間4万円の支払い

- 信託報酬0.2%=年間1.6万円の支払い

信託報酬以上に成果を出し続けられるなら良いですが、将来はどうなるか分かりません。

| ファンド | 信託報酬 | 成績 |

| アクティブファンド | 高め | インデックスに勝てるアクティブファンドは3割ほど |

| インデックスファンド | 安め |

信託報酬が高いからと言って、成績が良いわけでは無いです。勘違いしてはいけないポイント!

それだったらムダに高い手数料を支払わず、インデックスファンドを積立した方が良いでしょう。

以上です。関連記事も合わせてどうぞ。

▼投信ブロガーが選ぶファンドは手数料が安いものが多く、良い意味で「無難」と言えます。初心者の方には参考になるデータです。

投信ブロガーが選んだ投資信託ランキングTOP20|Fund of the Year 2018

投信ブロガーが選んだ投資信託ランキングTOP20|Fund of the Year 2018▼2年後、オルカン・S&P500に追加投資で月5万円積立することにしました。

【妻の投資信託ポートフォリオ】オルカン・S&P500に追加投資で月5万円積立

【妻の投資信託ポートフォリオ】オルカン・S&P500に追加投資で月5万円積立