株式投資を始めるにあたり、目標を決めておきたいものです。

何をするにしても、行き当たりばったりでは上手く行きませんからね。

本記事では、32歳サラリーマンの私が設定した株式投資の目標を公開します。ご参考までにどうぞ。

目次

資産運用の目的は3つ。1億円は貯めたい!

私が資産運用している大きな目的は3つです。

- 子供の大学費用

- 老後資金

- アーリーリタイア資金

目的①:子供の大学費用

子供が私立文系(私の出身大学)に通うことになった場合、500万円必要です。

いきなり数百万円を貯めるのは厳しいので、1歳の子どもが18歳になるまでの間にコツコツと貯めておきたいです。

※保育園、小学校~高校にかかる教育費は、貯蓄しなくても十分に支出できると思っています。

目的②:老後資金

老後の事はまだまだ先なので、前提を置いて考えていきます。

- 生活資金

- 年間400万円程度あれば生きていける

- 年金

- 70歳以降に支給開始

- 90歳まで生きる

- 夫婦で月20万円(年間240万円)

年金受給だけでは毎年160万円の赤字になります(240万−400万)。

20年間ショートしないように、合計3,200万円を蓄える必要があります。

目的③:アーリーリタイア資金

年金受給開始まで働き続けたいか?年を重ねるほど給料も安くなるでしょうし、私は働きたくありません。

子育て&住宅ローン完済を終わらせ、56歳になったら退職したいです。

6,300万円ほどを蓄えておけば、無職&年金受給のない15年間を楽しく生きられるでしょう。

目標金額は1億円

①~③の目的を満たすためには、トータルで1億円あればOKです。

| 目的 | 目標金額 | 必要時期 |

| ①子供の大学費用 | 500万 | 17年後 |

| ②老後資金 | 3,200万 | 23年後 |

| ③アーリーリタイア資金 | 6,300万 |

無理のない投資計画を立てる

楽天証券の積立かんたんシミュレーションを使って、無理のない投資計画を立てていきます。

気にすべきことは「リターン」です。必要なリターンが高すぎても、実現できなければ意味がありません。

- 投資の神様バフェット=20%超

- S&P500インデックスETF(SPY)=約9%

- 米国債券インデックスETF(AGG)=約3%

- 銀行預金=0.001%~

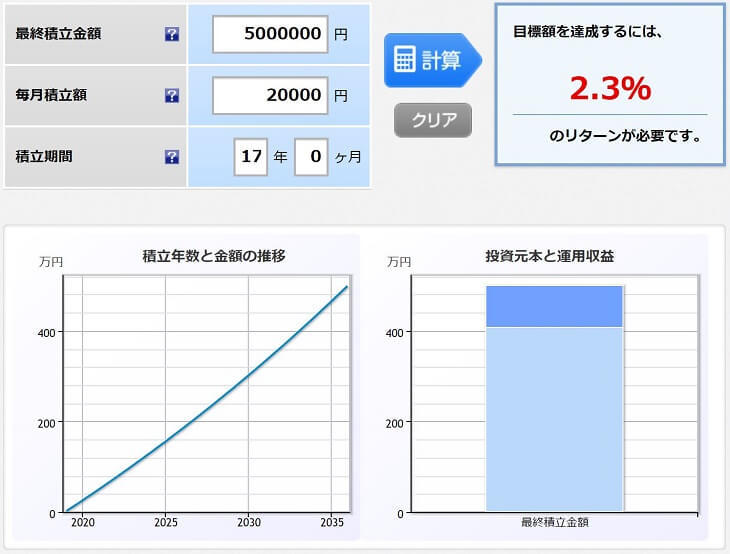

17年後に必要な「子供の大学費用」

子供の大学費用向けに、私はロボアド「ウェルスナビ」と「楽ラップ」に1万円ずつ投資していきます。

毎月2万円を17年積立する場合、500万円を貯めるのに必要リターンは2.3%であり、無理のない数値と言えるでしょう。

楽ラップとウェルスナビを辞め、ジュニアNISAで投資信託を始めました。

23年後に必要な「老後資金」と「アーリーリタイア資金」

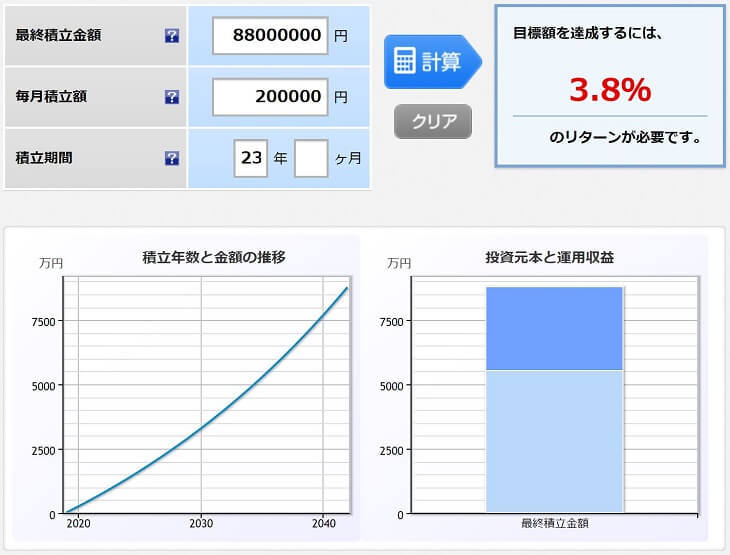

目標金額9,500万に対して、今は700万円を貯めています。つまり残り8,800万円を23年で貯める必要があります。

確定拠出年金を含め、夫婦で毎月20万円を積立可能です。この条件でシミュレーションしてみます。

毎月2万円を17年積立する場合の必要リターンは3.8%であり、そこまで大きなリスクを背負う必要が無さそうです。

債券の割合を増やすことも考えましたが、株式中心に長期投資していきます。長期で見ると、株式より債券の方がリスクが高くなりますし。

ゴールが見えてきたら、債券比率を増やしていけば良いと考えています。

まとめ:株式投資の目標設定すべし

- 何のために、いくら貯める必要があるか?

- 毎月拠出できる金額は?

- 必要な年率リターンは?

株式投資の目標設定をすることで、必要なリターンを算出可能です。

そうすればポートフォリオや金融商品を決めやすくなります。また必要以上にリスクをとって、失敗することも無くなります。

以上です。関連記事も合わせてどうぞ。

▼株主優待・配当投資に注力しています。1億円あれば年間400万円の配当収入に!

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中

【最新】配当金成績をブログ公開!高配当米国株・ETFに分散投資中