ウェルスナビの「評判」「メリット」「デメリット」をまとめました。

また私の「成績」も包み隠さず公開しますので、始めようか迷っている方の参考になれば幸いです。

目次

初心者がいきなり投資を始めるのは、結構ハードルが高いです。

- 日本株式、海外株式、金などに、どれ位の金額を投資するか?

- 具体的に、日本株式は何を買おうか?

- 入金したものの、どのタイミングで買うべきか?

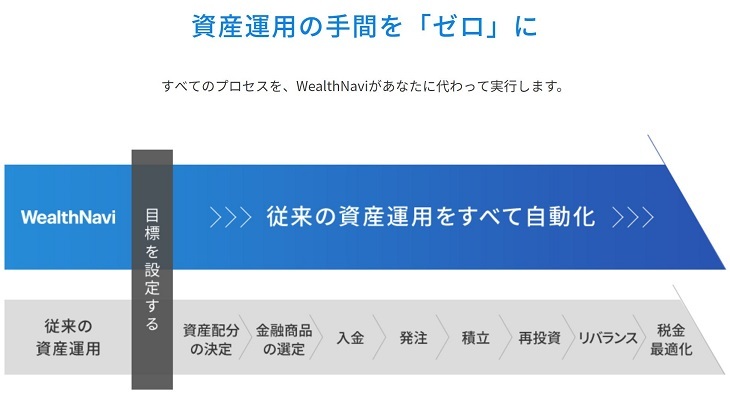

ウェルスナビであれば、上記のことを何も考えなくてOKです。

最初に入金・積立設定さえ行えば、猫と遊んでいる間も資産運用できるのです。

ぶるたろう

ぶるたろう

ウェルスナビの信頼性

運営会社「ウェルスナビ」は大手金融機関・ベンチャーキャピタルから出資を受けています。

またロボアドバイザー分野でウェルスナビは利用者数1位なので、安心感があります。

【解約済】ウェルスナビは儲かる?運用実績を公開

| 年月 | 元本 | 評価額 | 損益 |

| 2018/6 | 110,000 | 108,420 | -1,580 (-1.4%) |

| 2018/7 | 120,000 | 122,087 | +2,087 (+1.7%) |

| 2018/8 | 130,000 | 130,838 | +838 (+0.6%) |

| 2018/9 | 140,000 | 143,425 | +3,425 (+2.4%) |

| 2018/10 | 150,000 | 143,028 | -6,972 (-4.6%) |

| 2018/11 | 160,000 | 156,570 | -3,430 (-2.1%) |

| 2018/12 | 160,000 | 142,411 | -17,589 (-11.0%) |

| 2019/1 | 180,000 | 173,357 | -6,643 (-3.7%) |

| 2019/2 | 190,000 | 190,143 | +143 (+0.1%) |

| 2019/3 | 200,000 | 199,366 | -634 (-0.3%) |

| 2019/4 | 200,000 | 207,713 | +7,713 (+3.9%) |

| 2019/5 | 220,000 | 212,134 | -7,866 (-3.6%) |

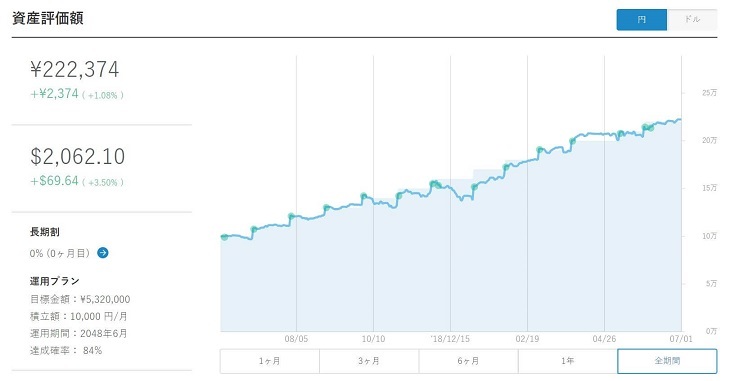

| 2019/6 [解約] | 220,000 | 222,374 | +2,374 (+1.1%) |

1年近くウェルスナビで運用してきましたが、結果はプラスでした。

- ドル建てのリターン=+69,64ドル(+3.5%)

- 円建てのリターン =+2,374円(+1.1%)

「ドル建て」だと良い感じのパフォーマンスでしたが、ドル出金できません。よって勝負は「円建て」になります。

+1.1%とは微妙な気もしますが、波乱の2018年を乗り越えてプラスだったのは素晴らしいです。

ウェルスナビのメリット

私が色々と調べて分かった「ウェルスナビの良いところ」を紹介します。

- 運用プラン(リスク許容度)を決めるだけ

- 米国ETFへ気軽に投資できる

- ポートフォリオの自動リバランス

- 10万円から始められる

- 積立できる

- 資産運用レポートが分かりやすい

メリット①:運用プラン(リスク許容度)を決めるだけ

ウェルスナビでやるべきことは運用プランを決めるだけ。銘柄を選ぶ必要も、投資配分を決める必要もないです。

簡単な質問に6つ答えるだけで「おすすめの運用プラン」が分かります。

おすすめの運用プランを選ぶのも良し、自分で好きなプランを選ぶのも良し!(運用が始まってからでもコース変更可能)

メリット②:米国ETFへ気軽に投資できる

ウェルスナビは、信頼性の高い米国ETF(上場投資信託)を厳選し、毎月自動で買付してくれます。

これだけの種類の米国ETFを毎月買うのは、面倒ですし、手数料もバカになりません。

関連記事:ウェルスナビの運用先は安心できる?全銘柄を分かりやすく解説

特に金(ゴールド)を運用対象にしているのは、個人的に嬉しいポイントです。

引用:インベスターZ(18巻)No45

日本が金融危機に陥ったら現金の価値は薄れますし、インフレによって価値が目減りするリスクもあります。

「不況の金」や「有事の金」と言われている通り、金(ゴールド)は様々なリスクに対応できる優秀な資産だと思います。

上画像の通り、ウェルスナビは金へ投資してくれています。競合サービス「楽ラップ」は金を買ってくれません。

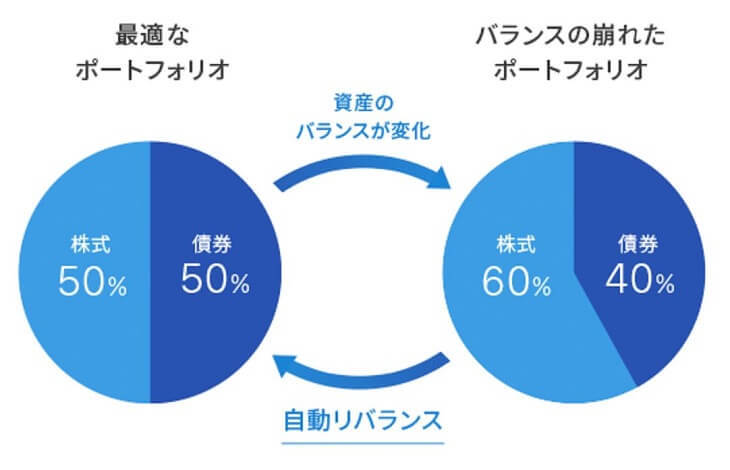

メリット③:ポートフォリオの自動リバランス

資産運用が始まってから面倒なのが、ポートフォリオ管理です。

しかしウェルスナビの場合、ウェルスナビがポートフォリオ管理してくれるので、私たちは何もしなくて良いのです。

- 株式と債券を均等に保有するのが、理想のポートフォリオだったとします。

- 株式の価格が上がると株式60%/債券40%といったように配分が変わります。

- この時、リスクが大きいポートフォリオになってしまいます。

(リスクの大きさ:株式>債券)

- この時、リスクが大きいポートフォリオになってしまいます。

- ウェルスナビが株式と債券を均等になるように、自動でリバランスしてくれます。

メリット④:10万円から始められる

ウェルスナビのようなサービスは、もともとは「富裕層向け」のものでした。(某大手証券会社では軍資金が3,000万円からのサービスを出しています)

ウェルスナビは「10万円」から始められるので、敷居が低いです。

メリット⑤:積立できる

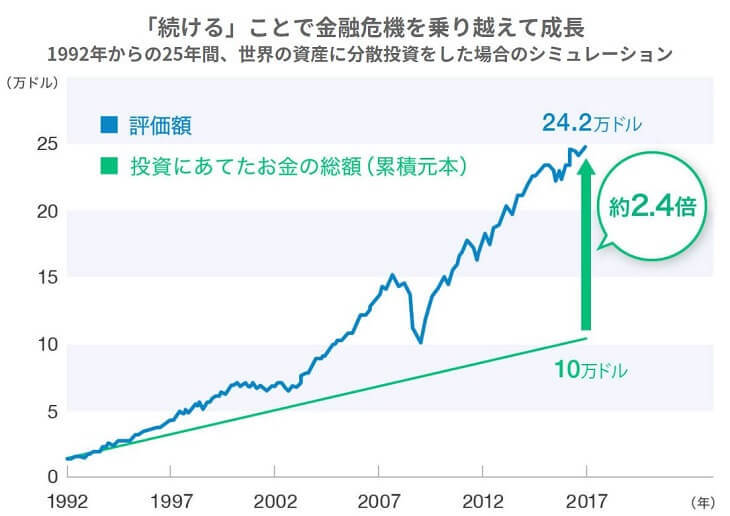

ウェルスナビによる資産運用シミュレーション

2008年9月に起きたリーマンショックでは「どこまで下落するか分からない。赤字でも売ってしまえ。」と考えて売り急いだ人も多いはず。

しかし相場に左右されず淡々と積立していれば、今となっては2.4倍まで資産を増やせていたのです。

ウェルスナビは毎月1万円から積立可能なので、中長期的に資産形成したい人は積立した方が良さそうですね。

メリット⑥:資産運用レポートが分かりやすい

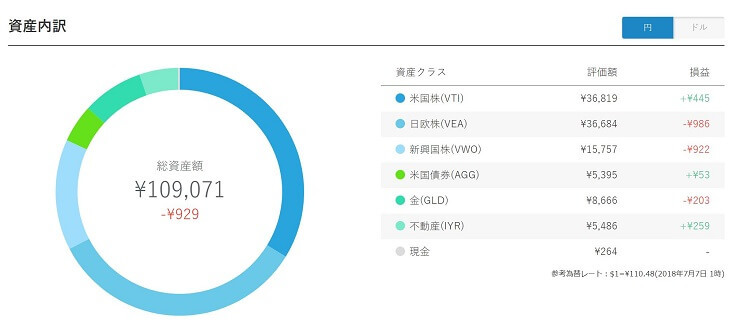

ウェルスナビの資産評価額(2018年7月7日)

上画像のように、いつでも資産評価額の推移をチェックできます。

ウェルスナビのポートフォリオ(2018年7月7日)

ポートフォリオもわかりやすいです。パソコンからだけでなく、スマホアプリからもチェックできます。

ウェルスナビが自動で資産運用してくれるので、私たちは結果を眺めているだけです!

ウェルスナビのデメリット

ウェルスナビを始める前に知っておきたいデメリットも、しっかり説明しておきます。

- サービス手数料が1.0%

- NISA(少額投資非課税制度)を使えない

- 分配金を受け取れない

デメリット①:サービス手数料が1.0%

ウェルスナビのサービス手数料は「年率1.0%(税抜)」です。自分で資産運用できる人にとって、この手数料は高め。

しかし自分で運用するのが不安な人にとって、ウェルスナビの手数料は良心的だと思います。

ウェルスナビは「WealthNavi for SBI証券」や「WealthNavi for ANA」など、いくつかの会社と提携してサービスを提供しています。

長期割を活かせるのは本家のウェルスナビだけなので、要注意です。

※詳しくは「ウェルスナビは種類が沢山あるけど違いは何?」をどうぞ。

デメリット②:NISA(少額投資非課税制度)を使えない

ウェルスナビは「NISA※」を利用できません。よってウェルスナビで発生した利益は課税対象になります。

※一定金額の範囲内で購入した金融商品から得られる利益に税金がかからなくなる制度。

ぶるたろう

しかし「特定口座」を指定しておけば確定申告しなくて良いです!

デメリット③:分配金を受け取れない

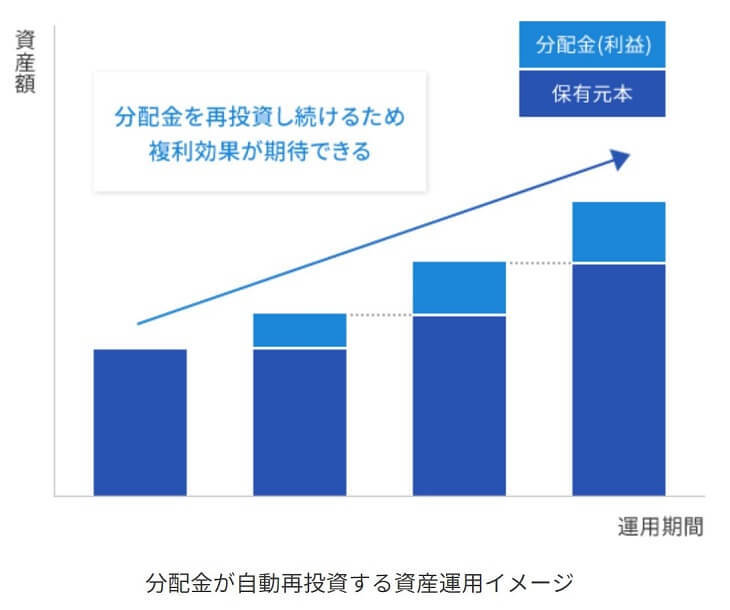

ウェルスナビが投資対象にしているETFは「分配金」が貰えますが、複利効果を狙うため再投資されます。

分配金を投資に回すことで軍資金が増えていくので、複利効果が期待できます。分配金が口座に振り込まれることに喜びを感じる人には向かないでしょう。

ウェルスナビの評判

仮想通貨はボロボロだけどウェルスナビはすこぶる快調(^^)

+79,322円と過去最高を記録!

アメリカバンザイw

放ったらかしでこの成績はスゴいと思う積立投資は一喜一憂しても意味ないって言われるけど、この一喜一憂がモチベを保つね!#ウェルスナビ pic.twitter.com/qe1WvgvTkb

— ナザール@投資・雑記・ときどき相続 (@tryinvestment) 2018年8月30日

運用歴が長くなればなるほど、ウェルスナビの運用実績が好調の人が多かったです。

購入時が株高だとマイナス期間が長くなるリスクは高まりますよね。ロボアドはマイナス運用時、高い手数料のため精神衛生上良くない。少額短期投資で資産運用の勉強をするにはいいと思いますが。証券会社口座でウェルスナビと似たポートフォリオ作れるのでそちらで運用したほうがいいかもです

— koma (@KomaEpic) 2018年9月1日

自分で資産運用するのが楽しいと感じる私にとっては、サービス手数料を支払い、投資をアウトソーシングする必要はありませんでした。

というわけでウェルスナビを解約し、投資信託を始めています。

1年続けたウェルスナビを解約!自分で投資信託をやれば良い。

1年続けたウェルスナビを解約!自分で投資信託をやれば良い。ウェルスナビをオススメしたい人

以下に当てはまる方は、ウェルスナビとの相性が良いです。

- 銀行口座にお金を眠らせていて、もったいないと感じる。

- 何の銘柄を買っていいか分からない。銘柄選びが面倒。

- 自分でポートフォリオ管理するのが面倒。

- マーケットを分析する時間/知識が無い。

ウェルスナビの始め方

ウェルスナビを始めるには口座開設が必要です。

運用プランの診断は無料なので、口座開設の前に診断を受けてみるのも良いですね。簡単な質問6つに答えるだけです。

※始め方を詳しく知りたい方は「ウェルスナビの口座開設・入金・積立方法」をどうぞ。

無料診断を受けてみる

さいごに:私がウェルスナビを始めた理由

私がウェルスナビを始めたのは、子どもの誕生がキッカケでした。

「大学の学費は出してあげたい」

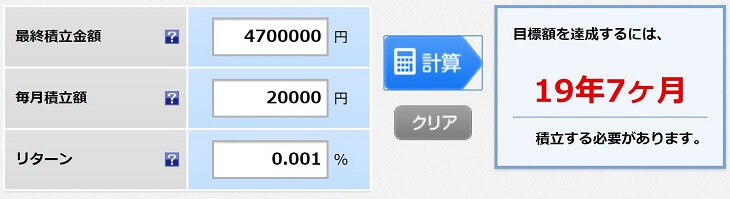

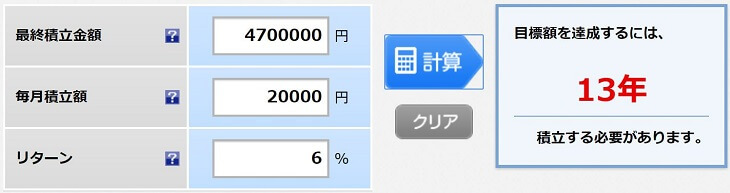

子どもが私立文系(私の出身大学)に通うことになった場合、約470万円くらい必要です。

最初はコツコツ預金しようと思ったのですが、利息がゼロに近い銀行に預けていても勿体ない気がしました。

メガバンク普通預金で毎月2万円を積み立てる場合

メガバンクの普通預金(年率0.001%)で毎月2万円ずつ積立した場合、470万円を貯めるには19年7か月かかります。

※楽天証券が提供するツールを使って計算しました。

年率6%で資産運用した場合

ウェルスナビの2017年実績である「年率6%」で資産運用した場合、積立期間は13年。

メガバンク普通預金と比較して、6年7カ月も短縮できます。(金額にして158万円少なくなる)

もちろん長期で資産運用していると、リーマンショック級の金融危機に遭遇するでしょうが、相場に左右されずに淡々と積立していく予定です。

無料診断を受けてみる

以上です。

▼私は株式や投資信託を中心に、色々な資産運用をやっています。そんな私の投資事情を包み隠さず公開中です!合わせてどうぞ。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中