ウェルスナビの運用をはじめて12か月が経過しました。

ウェルスナビに興味がある方へ向けて、資産評価額の推移やポートフォリオを包み隠さず公開します。ご参考になれば幸いです。

- 僕は初期に10万円、毎月1万円の積立にしました。

- 運用プラン(リスク許容度)は、最大値「5」にしています。

ウェルスナビ運用実績(12か月経過)

| 年月 | 元本 | 評価額 | 損益 |

| 2018/6 | 110,000 | 108,420 | -1,580 (-1.4%) |

| 2018/7 | 120,000 | 122,087 | +2,087 (+1.7%) |

| 2018/8 | 130,000 | 130,838 | +838 (+0.6%) |

| 2018/9 | 140,000 | 143,425 | +3,425 (+2.4%) |

| 2018/10 | 150,000 | 143,028 | -6,972 (-4.6%) |

| 2018/11 | 160,000 | 156,570 | -3,430 (-2.1%) |

| 2018/12 | 160,000 | 142,411 | -17,589 (-11.0%) |

| 2019/1 | 180,000 | 173,357 | -6,643 (-3.7%) |

| 2019/2 | 190,000 | 190,143 | +143 (+0.1%) |

| 2019/3 | 200,000 | 199,366 | -634 (-0.3%) |

| 2019/4 | 200,000 | 207,713 | +7,713 (+3.9%) |

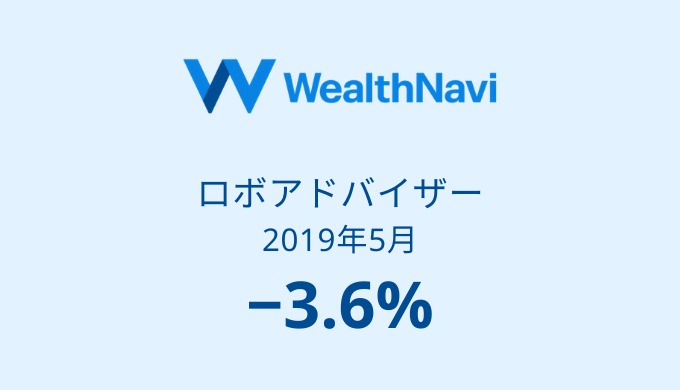

| 2019/5 | 220,000 | 212,134 | -7,866 (-3.6%) |

先月4月は開始以来、最もリターンが高かったです。しかし再びマイナスへ転落しています。

まさかの「タピオカブーム」が株価下落の原因か??

第一次タピオカブーム 1992年

→バブル崩壊第二次タピオカブーム 2008年

→リーマンショック第三次タピオカブーム 2019年

→ドイツのメガバンク・ドイツ銀行が現在進行系で株価暴落中、リーマン超えの破綻か?— 里芋の煮物@佐野市 (@95cb) 2019年6月4日

ウェルスナビの配当金

ウェルスナビの運用先は配当がもらえるETFです。

今月も米国債券(AGG)から配当を受け取りました。米国債券の保有割合は小さいので少額です。

これらは自動で配当再投資されるので、複利効果に期待できます。

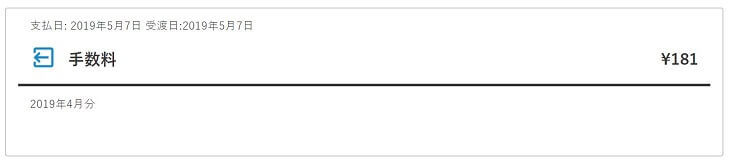

ウェルスナビの手数料

手数料は181円でした。

ウェルスナビの投資先であるETFは自分でも購入できますが、少額投資だと買付手数料が高くつきます。

そう考えるとウェルスナビは、自動でETF買付&リバランスしてくれるので、比較的良心的なサービス手数料だと感じます。

▼既に解約した私が「ウェルスナビの最新実績、メリット・デメリット」を語ります。始めようか迷っている方は是非ご覧ください。

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説

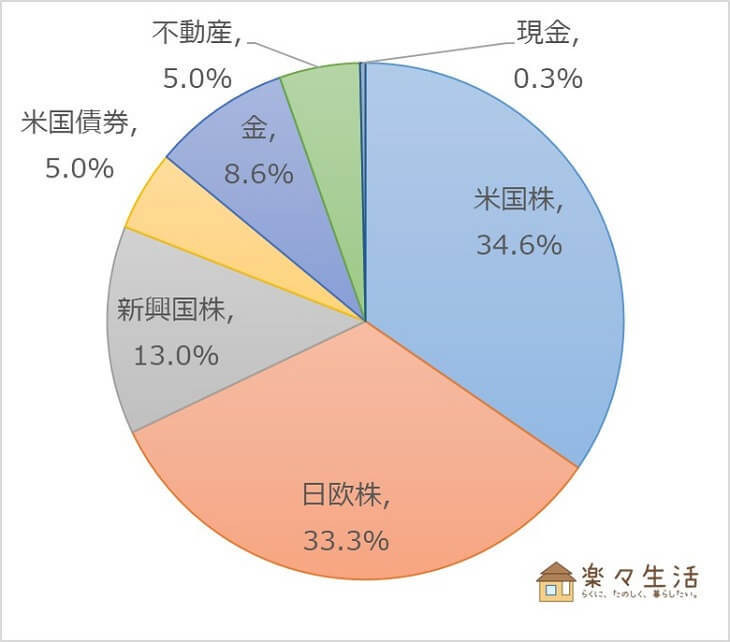

【解約済】ウェルスナビは評判が良い?メリット・デメリット・運用実績を解説ウェルスナビのポートフォリオ(資産内訳)

| 資産クラス | 現在 | 1ヵ月前 | 前月比 |

| 米国株 | 34.6% | 34.1% | +0.5% |

| 日欧株 | 33.3% | 33.8% | -0.5% |

| 新興国株 | 13.0% | 14.3% | -1.3% |

| 米国債券 | 5.0% | 4.8% | +0.2% |

| 金 | 8.6% | 7.7% | +1.0% |

| 不動産 | 5.0% | 4.8% | +0.2% |

| 現金 | 0.3% | 0.5% | -0.1% |

※リスク許容度を下げれば「株」の比率が下がるので、損失を抑えたい方はリスク許容度を下げましょう。

配分比率は特筆すべきことは無し。

さいごに:ウェルスナビも解約するか検討中

先日は「楽ラップ」を解約することを誓いましたが、ウェルスナビも併せて解約しようかと思っています。

成績の良し悪しは関係なく、1年使ってみて相性が良いか分かった感じ。やはりロボアドのサービス手数料はネックでした。

楽ラップと同様、子供の教育資金形成のために始めたのがウェルスナビ。

未成年口座(ジュニアNISA)を使って、投資信託を積立していくのが賢明な判断な気がしますね。

▼配当だけを狙うなら、1.5~6%の利息をもらえる貸付投資サービス「Funds」に乗り換える選択もアリです。プラ転しているなら、損なく切り替えられるチャンスと言えるでしょう。

【口コミ】利回り1.5%~6%の資産運用「Funds」とは?少額から始められる貸付投資

【口コミ】利回り1.5%~6%の資産運用「Funds」とは?少額から始められる貸付投資