私は2012年から投資を始めましたが、それ以来ずっと投資信託をやっています。

そんな私が、投資信託のことを本記事で紹介していきます。これから投資信託を始めようと思っている方の参考になれば幸いです。

- 投資信託の運用成績を隠さず公開します。

- 投資信託のメリット・デメリットを説明します。

- これから積立を始めたい人向けに、積立おすすめ銘柄や証券会社を紹介します。

- また楽天証券を最大限活用するテクニックを紹介します。

目次

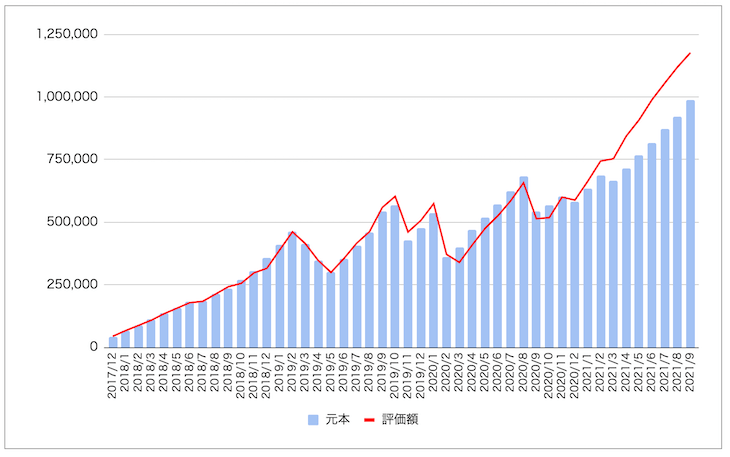

投資信託の運用実績をブログ公開

我が家は家族全員が投資信託の積立中です。当記事では私の運用成績を公開します。

- 私:月5万円(つみたてNISA+特定口座)

↑本記事で紹介 - 妻:月5万円(つみたてNISA+特定口座)

- 子:月2万円(ジュニアNISA)

投資信託のデータ集計してから3年経過しましたが、若干の黒字です。

4年目まではつみたてNISAを活用しておらず、短中期目線で定期的に売買していました。

| 年月 | 元本 | 評価額 | 損益 |

| 2017/12 | 43,000 | 44,202 | +1,102 (+2.8%) |

| 2018/1 | 66,000 | 66,850 | +850 (+1.3%) |

| 2018/2 | 89,000 | 87,212 | -1,788 (-2.0%) |

| 2018/3 | 112,000 | 108,322 | -3,678 (-3.3%) |

| 2018/4 | 135,000 | 134,365 | -635 (-0.5%) |

| 2018/5 | 158,000 | 156,366 | -1,634 (-1.0%) |

| 2018/6 | 181,000 | 178,513 | -2,487 (-1.4%) |

| 2018/7 | 184,000 | 183,634 | -366 (-0.2%) |

| 2018/8 | 212,000 | 212,421 | +421 (+0.2%) |

| 2018/9 | 236,000 | 241,997 | +5,997 (+2.5%) |

| 2018/10 | 270,000 | 255,290 | -14,710 (-5.4%) |

| 2018/11 | 306,000 | 297,486 | -8,514 (-2.8%) |

| 年月 | 元本 | 評価額 | 損益 |

| 2018/12 | 359,000 | 315,709 | -43,291 (-12.1%) |

| 2019/1 | 410,700 | 388,895 | -21,805 (-5.3%) |

| 2019/2 | 462,000 | 461,176 | -824 (-0.2%) |

| 2019/3 | 414,000 | 414,331 | +331 (+0.1%) |

| 2019/4 | 346,000 | 347,524 | +1,524 (+0.4%) |

| 2019/5 | 302,000 | 299,479 | -2,521 (-0.8%) |

| 2019/6 | 354,000 | 354,438 | +438 (+0.1%) |

| 2019/7 | 400,500 | 415,939 | +10,939 (+2.7%) |

| 2019/8 | 459,000 | 461,924 | +2,924 (+0.6%) |

| 2019/9 | 542,000 | 558,930 | +16,390 (+3.1%) |

| 2019/10 | 568,000 | 602,980 | +34,980 (+6.2%) |

| 2019/11 | 428,000 | 460,801 | +32,801 (+7.7%) |

| 年月 | 元本 | 評価額 | 損益 |

| 2019/12 | 478,000 | 506,820 | +28,820 (+6.0%) |

| 2020/1 | 537,000 | 574,163 | +37,163 (+6.9%) |

| 2020/2 | 362,000 | 371,493 | +9,493 (+2.6%) |

| 2020/3 | 400,200 | 339,447 | -60,753 (-15.2%) |

| 2020/4 | 470,000 | 408,852 | -61,148 (-13.0%) |

| 2020/5 | 520,000 | 474,837 | -45,163 (-8.7%) |

| 2020/6 | 570,000 | 525,484 | -44,516 (-7.8%) |

| 2020/7 | 623,000 | 585,467 | -37,533 (-6.0%) |

| 2020/8 | 684,000 | 657,471 | -26,529 (-3.9%) |

| 2020/9 | 544,500 | 513,792 | -30,708 (-5.6%) |

| 2020/10 | 567,500 | 517,891 | -49,609 (-8.7%) |

| 2020/11 | 601,500 | 600,102 | -1,398 (-0.2%) |

| 年月 | 元本 | 評価額 | 損益 |

| 2020/12 | 583,000 | 588,130 | +5,130 (+0.9%) |

| 2021/1 | 633,500 | 663,250 | +29,750 (+4.7%) |

| 2021/2 | 685,000 | 743,947 | +58,947 (+8.6%) |

| 2021/3 | 665,500 | 753,273 | +87,773 (+13.2%) |

| 2021/4 | 716,000 | 843,646 | +127,646 (+17.8%) |

| 2021/5 | 767,000 | 908,536 | +141,536 (+18.5%) |

| 2021/6 | 817,500 | 988,684 | +171,184 (+20.9%) |

| 2021/7 | 871,000 | 1,055,380 | +184,380 (+21.2%) |

| 2021/8 | 921,000 | 1,119,980 | +198,980 (+21.6%) |

| 2021/9 | 989,000 | 1,176,916 | +187,916 (+19.0%) |

| 2021/9 | 989,000 | 1,176,916 | +187,916 (+19.0%) |

| 2021/10 | 581,000 | 658,441 | +77,441 (+13.3%) |

| 2021/11 | 631,000 | 724,196 | +93,196 (+14.8%) |

| 年月 | 元本 | 評価額 | 損益 |

| 2021/12 | 682,000 | 799,713 | +117,713 (+17.3%) |

投資信託のメリット

- 少額から始められる

- 自動で積立できる

- 少額非課税制度を活かせる

- 気軽に分散投資できる

メリット①:少額から始められる

毎月100円から積立できる証券会社も多くなってきました。まとまった金額を必要としないため、今すぐに投資を始めることができます。

毎月1,000円を40年積み立てれば、元本48万円が約262万円になります(年利7%計算)。

塵も積もれば山となる!

メリット②:自動で積立できる

手動で買付すると、「後で買った方が安値で買えるかもしれない」「ちょっと多めに買ってみよう」などの欲が出てしまうもの。

自動積立できるのであれば、毎回上記のような邪念を抱く必要もないです。忘れっぽい人や面倒くさがりでも継続できます。

ぶるたろう

ぶるたろう

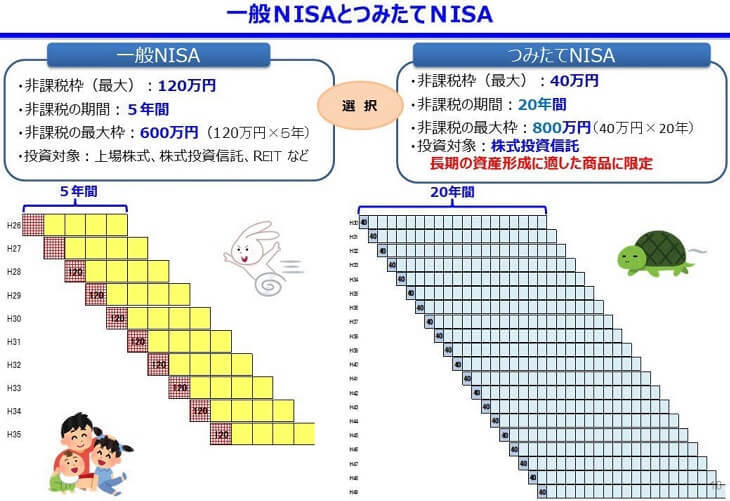

メリット③:非課税制度を活かせる

非課税制度(引用:金融庁)

100万円の売却益があっても、手取りは約80万円になります。せっかく頑張って稼いでも、20.315%の税金を支払う必要があります。

非課税制度「一般NISA」や「つみたてNISA」を活用し、税金支払いを避けたいものです。

メリット④:気軽に分散投資できる

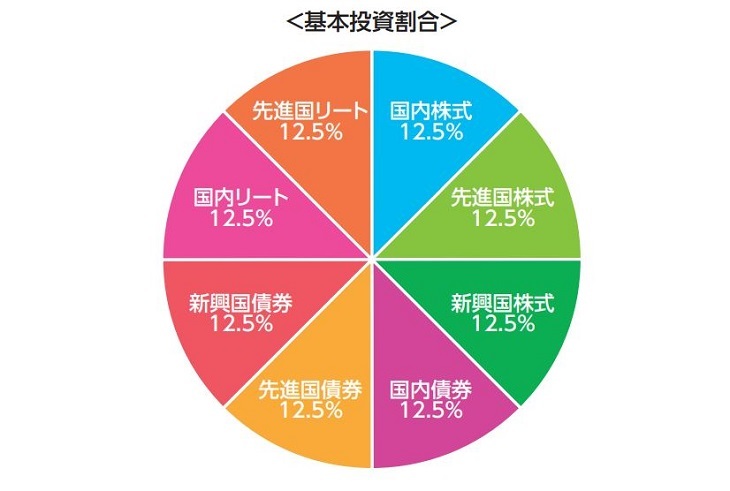

投資信託を1商品買えば、様々なアセットや銘柄に投資できます。

▼eMAXIS Slimバランス(8資産均等型)を買えば、簡単にアセット分散が可能。

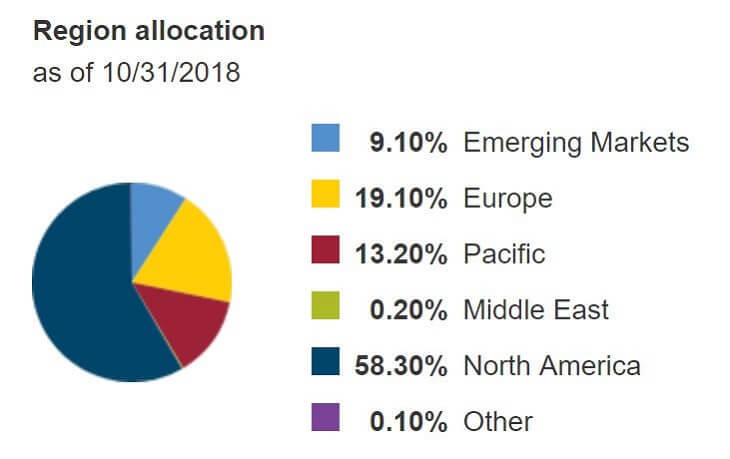

▼楽天・全世界株式インデックス・ファンド(通称:楽天VT)を買えば、8,000を超える世界中の株式に投資できます。

投資信託のデメリット

- 元本割れリスクがある(当然だけど)

- 直接ETF買付より運用コストが高くなる

デメリット①:元本割れリスクがある

投資信託は株式や不動産、債券など、複数商品をパッケージ化したものです。要するに、投資信託も元本割れリスクがあります。

どうしてもリスクを抑えたければ、国内債券ファンドあたりがオススメです。

ぶるたろう

ぶるたろう

デメリット②:直接ETF買付より運用コストが高くなる

「ETF (上場投資信託)」の方が「投資信託」より運用コストが安い傾向があります。

とは言えETFは少しだけ購入ハードルが高くなるので、自分に合ったものを選んでいきましょう。

- 面倒な手続きが嫌い

- つみたてNISA制度に惹かれている

- 自動的に投資したい(給与天引きに近い)

- 少しずつ投資を始めたい

- 自分の裁量で投資したい

- 配当収入を手にしたい

- 運用コストを抑えたい

- まとまったお金を投資に回せる

詳しく知りたい方は、投資信託とETFの比較記事をご覧ください。

投資信託おすすめ銘柄【インデックス×激安手数料】

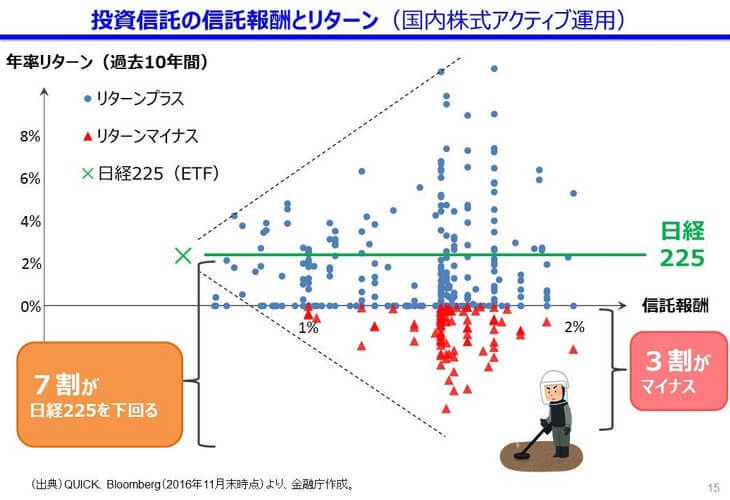

投資信託は「インデックス」と「アクティブ」に分類できます。

- インデックスファンド:日経225のようなベンチマークに連動することを目指す

- アクティブファンド:ベンチマークを上回ることを目指す

アクティブファンドの方が儲かりそうな気がしますが、これらの7割はベンチマークを下回っているみたいです。

ちなみに私も赤字を出したのは、アクティブファンドでした…

というわけで、金融庁も推奨しているインデックスファンドへ投資するのが無難です!そして長期投資する方は、低コスト商品にコダワリたいところ。

「eMAXIS Slim」や「ニッセイ」シリーズが鉄板ですね。

おすすめの証券会社は楽天証券!活用テクニックを紹介

野村證券、大和証券、SBI証券、楽天証券など…数多くの証券会社があります。

「店舗型銀行・証券から金融商品を買うべきではない理由」に書いたように、ネット証券を推奨します。

店舗型銀行・証券から金融商品を買うべきではない理由

店舗型銀行・証券から金融商品を買うべきではない理由

そしてネット証券の中でも、投資信託をやるなら楽天証券がおすすめです。

主要な証券会社4社を比較!株初心者なら『楽天証券』がおすすめ

主要な証券会社4社を比較!株初心者なら『楽天証券』がおすすめ

楽天証券はポイント投資がアツい

楽天カードを使って投資信託を買うと、1%がポイント還元されます。

また貯まったポイントで投資信託を買えます。

1万円分の投資信託を買えば、100円のポイントが貰えます。1年で1,200円分のポイントが貯まるのです。

このポイントを使って投資信託を買えば資産形成のスピードが早くなります。

国内債券を活かした錬金術テクニック

国内債券はリターンも小さければ、リスクも小さいです。この特性を生かすと、安定的で効率的に資産を貯められます。

ほとんど値動きが無い債券を10,000円分買う。

→100ポイントもらえる!このポイントで国内債券を買う。

→10,100円分になる。

まるで錬金術のようですね!

もちろんポイント還元率(1%)以上に値下がりすると損しますが、その可能性は低いと考えています。

さっそく登録

まとめ:投資信託を上手に使っていこう

投資信託は長期投資だけでなく、一時的なお金の預け先としても役立つと考えています。

私は目先に使う生活費を「預貯金」しているものの、その他は「投資信託」を買っていたりします。

10年間メガバンクに1万円を預けても、利息は1円。楽天カードで1万円分の投資信託を買えば、100円分のポイントをもらえます。

もはや預貯金するメリットが浮かびません。生活費以外は投資信託を買っておき、足りなくなったら売却すれば良いのです。

ぶるたろう

以上です。

▼仮想通貨や優待・配当投資もやっています。これらの運用実績を大公開していますので合わせてどうぞ。

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中

【資産運用実績をブログ公開】30代サラリーマンが毎月20万円を積立中